日銀短観(2014年9月調査)(PDF/258KB)

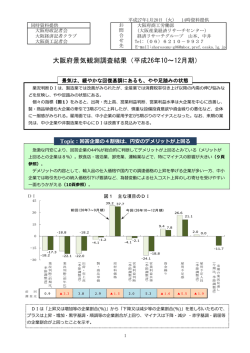

日銀短観解説 2014 年 10 月 1 日 日銀短観(2014 年 9 月調査) 経済調査部エコノミスト 坂中弥生 03-3591-1242 [email protected] ○ 大企業の業況判断は製造業が小幅に改善する一方、非製造業が悪化。先行きは製造業・非製造業と も慎重な見方。 ○ 2014年度の設備投資計画は規模にかかわらず製造業・非製造業ともに上方修正。製造業の設備過剰 感は徐々に緩和。 ○ 2014年度想定為替レート(大企業・製造業)は1ドル=100.73円と足元の実勢レート(109円台後半) よりも円高水準。輸出企業では業績が上方修正される可能性も。 大企業の業況判断は製造 日銀短観(2014年9月調査)では、大企業・製造業の業況判断DIが+13% 業で2四半期ぶりに改善 Pt(2014年6月調査:+12%Pt)と改善した一方、大企業・非製造業が+13% する一方、非製造業は悪 Pt(6月調査:+19%Pt)と悪化した。製造業では、足元で国内販売に底入 化 れの兆しがみられる自動車や、輸出が増加しているはん用機械などの業況判 断が改善した。非製造業は、企業の生産活動停滞や個人消費の回復の遅れを 受けて、全体的に悪化した。先行きは、製造業・非製造業ともにほぼ横ばい となっている。 図表1 (%Pt) 2014年3月調査 2014年6月調査 最近 最近 先行き 業況判断DI 2014年9月調査 先行き 最近 (変化幅) 先行き (%Pt) (変化幅) 30 20 21 11 16 17 13 ▲ 3 14 1 製造業 17 8 12 15 13 1 13 0 非製造業 24 13 19 19 13 ▲ 6 14 1 14 4 9 8 6 ▲ 3 6 0 ▲ 20 製造業 12 3 8 8 5 ▲ 3 5 0 ▲ 30 非製造業 17 5 10 8 7 ▲ 3 7 0 ▲ 40 7 ▲ 5 2 2 0 ▲ 2 ▲ 1 ▲ 1 ▲ 50 製造業 4 ▲ 6 1 3 ▲ 1 ▲ 2 0 1 非製造業 8 ▲ 4 2 0 0 ▲ 2 ▲ 1 ▲ 1 大企業 中堅企業 中小企業 (資料)日本銀行「全国企業短期経済観測調査」よりみずほ総合研究所作成 1 先行き 大企業非製造業 10 0 ▲ 10 ▲ 60 大企業製造業 04 05 06 07 08 09 10 11 12 13 14 (年) (資料)日本銀行「全国企業短期経済観測調査」より みずほ総合研究所作成 製造業の業況は改善 大企業・製造業の業況判断DIは 16 業種中、非鉄金属、自動車、はん用 機械など 7 業種で改善した(化学、生産用機械は横ばい) 。足元での円安進 行が業況判断に影響を与えたとみられ、コスト増が懸念される石油・石炭製 品(+14%Pt→±0%Pt)や紙・パルプ(+3%Pt→▲4%Pt)などの業況判 断が悪化した。一方、足元で国内販売に底入れの兆しがみられることから、 自動車(+13%Pt→+20%Pt)の業況判断が改善したほか、はん用機械 (+23%Pt→+26%Pt)も輸出増を追い風に改善した。また、円安進行によ る輸出収益押し上げへの期待が、業況判断改善を後押しした可能性もある。 非製造業は全体的に業況 悪化 大企業・非製造業の業況判断DIは12業種中、建設、電気・ガスを除く10 業種が悪化した。パソコンリプレース需要が一服した物品賃貸(+52%Pt →+30%Pt)や、定額の新料金プラン導入により収益悪化が見込まれる通信 (+36%Pt→+14%Pt)の業況判断が大幅に悪化したほか、増税後の企業活 動低迷を受けて対事務所サービス業も悪化した。更に、実質所得の減少に天 候不順等の影響も加わり、個人消費の回復が遅れ気味であることから、卸売 (+11%Pt→+4%Pt)や小売(+1%Pt→▲1%Pt)、宿泊・飲食サービス (+14%Pt→+8%Pt)なども悪化した。もっとも、小売や電気・ガス以外 の業種では、DIの水準はプラス圏にあることから、非製造業の業況は依然 堅調であるといえるだろう。 中小企業は、製造業の業況判断DIが▲1%Pt(6月調査:+1%Pt)、非 製造業が±0%Pt(6月調査:+2%Pt)と、ともに悪化した。製造業は素材 業種(▲1%Pt→▲5%Pt)の悪化幅が大きく、円安による輸入コスト増に加 えて、加工業種の生産調整の影響を受けている可能性がある。非製造業は、 通信(+12%Pt→+3%Pt)や卸売(+2%Pt→▲4%Pt)の悪化幅が大きか った。 先行きは慎重な見方 先行きについては、大企業・製造業が横ばい、非製造業が1ポイントの改 善と、慎重な見方となっている。なお、非製造業のうち、個人消費の回復期 待から小売(12ポイントの改善)は大幅な改善見込みとなっている。 2014年度の収益計画は上 方修正 2014年度の経常利益(全規模・全産業)は前年比▲4.0%と6月調査から 1.4%上方修正された。想定為替レート(大企業・製造業:1ドル=100.73 円)は足元の為替レート(9/30時点:1ドル=109円台後半)よりも円高水準 になっており、足元の円安水準が続けば、今後輸出企業では更に上方修正さ れるとみられる。 2014年度の設備投資計画 は上方修正 2014年度の設備投資計画(土地含みソフトウェア除く、全規模・全産業) は前年比+4.2%と6月調査から2.4%上方修正された。中小企業は例年のパ ターンに沿った上方修正となった。大企業、中堅企業は上期計画が下方修正 2 されており、投資計画はやや先送りされているようだが、下期の計画が先送 り分以上に上積みされた。また、製造業の生産・営業用設備判断DI(全規 模、1ポイントの改善)が小幅ながら徐々に低下しており、設備過剰感は和 らぎつつある。 販売価格判断DIは大企 業、中小企業とも低下 大企業・製造業の販売価格判断DI(上昇-下落、消費税の影響を除く) は2ポイント低下、非製造業は4ポイント低下しており、需要低迷を受けて非 製造業を中心に販売価格が引き下げられているようだ。また、仕入価格判断 DI(上昇-下落、消費税の影響を除く)は製造業が3ポイント、非製造業 が2ポイント低下した。仕入・販売価格からみた大企業の交易条件は製造業 が改善した一方、非製造業は悪化した。 中小企業の販売価格判断DIは製造業が横ばい、非製造業が4ポイント悪 化した。仕入価格判断DIは製造業が2ポイント低下、非製造業が4ポイント 低下しており、中小企業でも製造業の交易条件の改善がみられた。 今回の短観結果は、日銀 今回の短観では、製造業では業況判断が小幅に改善する一方、非製造業 の景気認識から大きく下 の業況判断が悪化しており、消費増税後の個人消費を中心とした回復の遅れ 振れず が示される内容であった。もっとも、DIは高めの水準を維持したほか、製 造業の設備過剰感が徐々に緩和されるなかで、設備投資計画は規模にかかわ らず上方修正されており、今回の短観の結果は、日銀の景気認識(「基調的 には緩やかな回復を続けている」)から大幅に下振れしたとはいえないだろ う。他方、今回の結果は増税後の日本経済の立ち直りを確認するには至らな かった。消費再増税の判断に向けて、他の経済指標も踏まえ、天候不順等一 時的な要因を除いた景気動向を慎重に見極めていく必要があるだろう。 図表2 (前年度比、%) 全規模 (前年比、%) 14年度 13年度 実績 設備投資計画(土地含みソフトウェア除く) 3月計画 6月計画 2012年度 8 9月計画 修正率 5.6 ▲ 4.2 1.7 4.2 2.4 製造業 0.5 1.2 10.1 11.8 1.5 非製造業 8.2 ▲ 6.9 ▲ 2.4 0.5 2.9 2.5 0.1 7.4 8.6 1.1 ▲ 1.4 3.6 12.7 13.4 0.6 4.4 ▲ 1.6 4.9 6.3 1.3 3.6 ▲ 0.3 2.2 5.1 2.9 ▲ 3.6 8.7 15.9 19.2 2.8 8.0 ▲ 5.4 ▲ 5.2 ▲ 2.5 2.9 6 4 大企業 製造業 非製造業 中堅企業 製造業 非製造業 中小企業 21.0 ▲ 24.7 ▲ 19.7 ▲ 12.9 8.4 製造業 13.9 ▲ 16.0 ▲ 5.4 ▲ 1.6 4.1 非製造業 24.5 ▲ 28.9 ▲ 26.0 ▲ 18.0 10.9 2013年度 2 2014年度 0 ▲2 2011年度 ▲4 ▲6 3月 6月 9月 12月 見込 実績 (注) 全規模・全産業。土地を含みソフトウェアを除く。 (資料)日本銀行「全国企業短期経済観測調査」よりみずほ総合研究所作成 (注)土地を含みソフトウェアを除く。 (資料) 日本銀行「全国企業短期経済観測調査」よりみずほ総合研究所作成 ●当レポートは情報提供のみを目的として作成されたものであり、商品の勧誘を目的としたものではありません。本資料は、当社が信頼できると判断した各種データに 基づき作成されておりますが、その正確性、確実性を保証するものではありません。また、本資料に記載された内容は予告なしに変更されることもあります。 3

© Copyright 2024