Title サプライサイド減税再考 Author(s) 國枝, 繁樹 - HERMES-IR

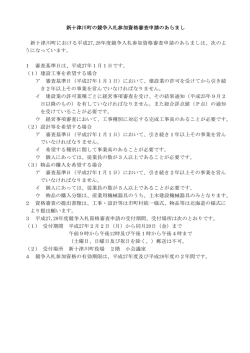

Title Author(s) Citation Issue Date Type サプライサイド減税再考 國枝, 繁樹 国際税制研究(3): 103-125 1999-10 Journal Article Text Version publisher URL http://hdl.handle.net/10086/25626 Right Hitotsubashi University Repository J サプライサイ ド減税再考 大阪大学大学院 経済学研究科助教授 国 枝 繁 樹 中心 と した増税 に よる財 政再建 であ った。 Ⅰ はじめに また、米 国のサ プライサ イ ド減税 の効果 に ついては、膨大 な実証研 究が進 め られてい 我が 国経 済が直面す る不 況 に対 し、需要 るが、例 えば、かつ てサ プライサ イ ド経済 サ イ ドを重視 す るケイ ンズ的 な財 政金融政 学 の立場 に立 った論 文 も執筆 したsl emr od 策が、財政赤字拡大 ・ゼ ロ金利へ の金利低 ( 1 9 9 2)は、1 9 9 2年の論文の中で、1 9 8 0年代 下 に よ りいわば限界 に達 しつつあ る との認 の 2度 の税制改革が期待 されたほ ど大 きな 識 の下 、サ プライサ イ ドの経済政策が必要 経 済 へ の 影 響 を与 え な か っ た こ とか ら、 とす る論者 が増 えつつあ る。 そ う した論者 「 1 9 9 2年 には、限界税率の引下げによ り労働 の言 うサ プライサ イ ドの経済政策 とは何 か 供給 、貯 蓄及 び投資が急拡大す るサ プライ は明確 で はないが、何 人かの論者 は、米 国 サ イ ド経済学 の主張が正 しくない こ とが明 経済の現在 の好況 は、 レー ガノ ミックス に らか になってい る」 と指摘 している。単純 基づ くサ プライサ イ ド減税 に よる ものであ に、米 国 における個 人所 得税 の最高税率 と る と して、我 が国 において もサ プライサ イ 生産性 の伸 びの関係 を見てみて も、次頁 の ド減税が必要であるとの見解 を示 している。 図 1の ように、個 人所得税 の最高税率が高 例 えば、経 済戦 略会 議答 申は、 「大 幅 な所 い時代 の方が生産性 の伸 びが高い とい う関 得 ・法人減税等 を柱 とす る レーガノ ミック 係 になってい る。サ プライサ イ ド減税 の効 0 ス」 をひとつの背景 として、「 米 国経済 は9 果 につ いては、米 国 においては、共和 党 と 年央 には見事 な蘇生 を成 し遂 げた。 」( I ) との 民主党の間の一大論点であ り、その後 も論 見方 を示 して、我 が国経済再生 の具体 的政 争が続 いてい るが、最近で は、税率引下 げ 策 の ひ とつ と して、 よ りフラ ッ トな直接税 と租税 回避 の関係 に論争 の焦点が移 りつつ の体系 の構 築等 のための税制導入 を提言 し あるのが、現実である。 ている。 今後 の税 制改革 の在 り方 については、広 しか しなが ら、サ プライサ イ ド減税 が現 く国民 の間での議論が行 われてい くことが 在 の米 国経済の好調 を もた ら してい る とい 必要 であるが、その前提 と して、正 しい事 う見方 は、事実 と経済理論 に照 ら して問題 実 と経済理論 の理解 が不可欠であるこ とは が多 い。現在 の米 国の好況 は、 ク リン トン 言 うまで もない こ とである。本稿 において 政権 の下 で成 し遂 げ られた もの だが、サ プ は、特 に高額所得者へ の所得課税 、キ ャ ピ ライサ イ ド減税 を支持 す る論者 の指摘 と正 タル ・ゲイ ン課税及 び相続税 を中心 に、米 反対 に、 ク リン トン政権 下での税 制改革 の 国の税 制改革 とそれ を巡 る経済学的議論 を 柱 は、実際 には所得税 の累進課税 強化等 を 紹介す ることとす る。 国際税制研究 i No . 3 1 03 図 1 米国における所得税の最高限界税率と 生産性の伸びの関係 1 所得税の最高限界税率 ( 期間平均) 0 0 75 を進 め、その実証結果 に基 論 に基づ く研 究 策提言 を行 って きた。 しかづ き減税等 の政 91 . 2 - 71 . 2 デ ミックなサ プライサ イダ しなが ら、 アカ 5 0. 0 5 0 か につ き、精力的 に経済理 響 を与 えてい る 界税率 の引下 げが経済全体 ーの議論 は、限 資す る ものであ るこ とを強調す の効率性 る 向上 に 2 5 あったが、税率引下 げが税収増 につ もので なが る は とい った極端 な主張 を行 うもので はなか っ 0 1 951 6 3 1 9 6 48 0 1 9 81 8 6 1 9 3 8 3 7 . 7 9 5 3 . 5 た。 これに対 し、La f f e rらを中心 と 3. 0 サ プライサ イ ダーは、科学 的 な知見 する過激 な 2 . 5 くことな く、「 個人所得税率の引下 げが に基づ 2 . 0 増 につ なが る 。」 とい うい わ ゆ る La 税収 1 . 5 Cur veに基づ く個人所得税の大幅減税 を提 f f er I . 0 した。過激 なサ プ ライサ イ ダーの多 くは唱 0. 5 Kr ugman ( 1 994) に従 えば 0. 0 l e ( 出典: s 1 9 5 1 6 生産性の伸 3a 1 9 6 4 8 0 び ( 1 期間平均) 9 8 1 8 6 9 8 79 5 m r o d n d B a k i J a J a . r L ' t g O t L ' ▲ S e J l1 、 文 を書 く 「 大学教授」で は 、学術雑誌 に論 リス ト等 の 「政策 プロモ ーな タく、 ジャーナ その過激 な主張 は、学界 で受 け ー」 で あ り、 , e Ⅱ サプライサイ ド経済学 と S( 1 9 9 6)) ものではなか った。 また、政界 入れ られ る 過激 なサ プライサイダーの考 1 過 1980年代以降の米国税制改革 大 激なサプライサイダーと 1981年の サ幅減税 プライサ イ ド経済学 とは 、 米 国 における生産性 の成長 の 1 970年代 の において も、 の指 レーガ ン元大統領 と共和 党 内の大統領候補 え方 を、当時、 名 を争 ってい v oodo oe c ono mi た ブ ッシュ前大統領 が 、 て批判す るな ど 呪術の経済学) と名づけ c s( る者 も少な くな 、当初 は懐疑 的 な見方 をす しか しなが らかった。 、1 981年 の大統領 生 まれて きた、経済活動 にお停滞 を背景 に いて、過激 なサ プライサ イ ダーの 選挙 にお ンセ ンテ ィブ効果 を重視 す る ける課税 の イ 支持す る レーガ ン政権 が成立 し、 考 え方 を ただ し、サ プライサ イ ド経済考 え方である。 済再建租税法 に よ り、大幅減税 が実施 1 981年経 論 を行 うい わゆ るサ プ ライサ学 に基づ く議 るこ ととなった。具体 的 には、個人所 され 2種類のサ プライサ イダーが イ ダー には、 の最高税率が 、7 0%か ら5 00 / この 2つ を区別す る ことが きわめて重 存在 してお り、 得税 れ、 フラ ッ ト化が図 られた .に引 き下 げ ら 税 においては、加速度償却 。 また、法人課 バ あー る。本来のサ プライサ イダー とは、ハ 要で ー 資税額控 除の拡大等 の減税 制度 の導入 、投 ミック ds t ei nを中心 とす るアカデ ド大学の Fel に われ、投資 の種類 に よっては、実質的 が行 、F el ds t ei nと彼 なサ プライサ イ ダーであ 年代 以降 の教 え る(2) 0 1 970 ーバー ド大学 出身者、 さらに、 を受 けたハ 1 04 国際税制研究 _ Yo3 Bos ki nらは、 税制が経済 に どの ような影 ることとなった。( Ki n ga ndFul l e r t o n( 1 9 8 4)) 法 と異 な り、税率引下 げがその まま税収増 さらに、議会 での審議過程 において、様 々 につ なが る との考 え方 は とらず、同時 に歳 な税制上の優 遇措置が加 え られた。 ( その混 入 中立 を保 つ ため、課税 ベ ースの拡大 に よ 乱 ぶ りにつ い て は 、例 え ば 、st ockman る増収措置が講 じられた。 ( 1 9 86)参照) しか しなが ら、過激 なサ プラ 具体 的 には、個 人所得税 につ いては、支 イサ イ ダーの期待 と異 な り、税率引下 げに 払利子控 除等 の諸控 除が縮減 され、特 に長 よ り税収 は減少 し、その結果 、米 国の財政 期 (6カ月)以上 のキ ャピタル ・ゲ イ ンに 赤字 は急増 す るこ ととなった。 この財 政赤 ついては、それ まで 60% を所得控 除可能で 字 の急増 は、意 図せぬ ケ イ ンジア ン政策 と あ ったが、 これ を廃 止 した。 この結果 、長 な り、サ プライサ イ ドで はな く、デマ ン ド 期 の キ ャピタル ・ゲイ ンに係 る最高実効税 サ イ ドを通 じて、米 国景気 の回復 を促 した 率 は 、20% (改 革 前 の最 高 税 率 50% × が、同時 に、高金利 を通 じた ドル高 を招 き、 ( 1 00%-60%)) か ら28% に引 き上 げ られ 米国か らの輸 出品の国際競争力 を低下 させ、 ることとなった。 米国の貿易赤字 も急増す ることとなった( 3 ) 。 2 1986年の税制改革 また、法 人税 については、投資税額控 除 が廃 止 され、 また、加速度償却制度 も縮 減 合理化 された。 さらに、 自らが資金提供以 議会 において、新 たな税制改革案 が議論 外 の面 で関与 してい ない不動産投資やベ ン 984年 、 レーガ ン大統領 は財務 され る中、1 チ ャー ・キ ャピタル- の投資 か ら生ず る損 省 に抜本的 な税 制改革 に関す る研究 を求め 失 ( pa s s i v e) os s ) につ き、他 の所得か ら控 た。 同年 11月 には、財務省 よ り税 制改革案 除す るこ とを認 め ない こ ととす るな ど、特 に関す る報告書 が提 出 され、その後 、 レー 定業種- の優 遇措置や タ ックス ・シェル タ ガ ン第 2期 政権 の下 、財務省 の第 2案 の策 ーに利用 され る税 制上 の措置 を廃止 ・縮減 定 、議会 での議論等 を経 て、1 986年 に、米 す るこ とと した。 この ような法人税 の各種 国税制 の抜本 的 な改革が行 われ るこ ととな の優 遇税制廃 止の背後 には、伝統 的 な公平 986年 の税 制改革の 目標 は、1 98 4年 った。1 な課税 の実現 とい う側面 に加 え、各種 の優 の財務 省報告 の題 名 に象徴 され る よ うに、 遇措 置が資源の有効 な配分 を妨 げ、経済全 公平 、簡素及び経済成長であ り、そのため、 体 の効率性 を低下 させ てお り、む しろ、そ 歳入全体 は維持 しつつ 、税 率の引下 げ と課 うした優 遇措置 を廃止 し、「 競争条件 の公平 税ベースの拡大 を行 うことが基本 とされた。 確保 ( l ev e lpl a yi ngf i e l d) 」 を図 ることが経 具 体 的 には、個 人所 得 税 の税 率 が 11- 済全体 の効率性 向上 のため に望 ま しい とす 5 0% までの 1 4段 階 とされていたのが 、1 5% r ba chらの指摘 があ った。 この結果 、 る Aue 及 び28%の 2段 階 にフラ ッ ト化 され、同時 投資 に対 す る実効税率 は、法 人税率 の引下 に課税最低 限 も引 き下 げ られた。 また、法 げ を勘案 して も、優 遇措 置の廃止 に よ り平 人税 について も、基本税率が 46% か ら3 4% 均 的 に は 増 加 した と考 え られ て お り に引 き下 げ られ るこ ととなった。 こ う した ( FuI l e r t on ( 1 99 4))、 また、法人の税負担 も 税 率引下 げの背景 にあ るの は、 アカデ ミッ 平均的には増加す ることとなった。 クなサ プライサ イ ダーの主張す る 「高 い税 Ful l e r t on ( 1 99 4) は、「サ プライサ イ ド」、 」 とい う考 え方 率が経済活動 を歪めている。 「財 政 赤 字 」 及 び 「競 争 条 件 の公 平 確 保 981年経済再建租税 であったが、 しか し、1 ( l e v e lpl a yi ngf i e l d) 」 の 3つのキーワー ドを 国際税制研究 1 0 . 3 105 使 って、1 9 80年代 の租税政策 を論 じている。 イ ド減税 に よ り、米 国経済 の生産性 が向上 3つのキー ワー ドの観点か ら見 れば 、1 9 86 した」 と主張す るのは困難 と考 え られる。 年税制改革 は、1 9 81年経済再建租税 法 と異 980年代 の米 国経 済 において は、 他方 、1 な り、税 率引下 げで 「サ プライサ イ ド」 の 所得及び富の格差が大 きく拡大 した。従来、 効率性向上 に配慮す るのみな らず、「 競争条 共和 党 は、高額所得者 を優 遇 した税制改革 件 の公平確保 ( l e v e lpl a yi ngf i e l d) 」 に も配 は経済成長 を もた らす ものであ り、低所得 慮 した税制改革であ り、 このため、広 く世 者層 に も経 済成長 の果実が行 き渡 る と説 明 界 の他 の諸 国か らも、税制改革 のお手本 と して きたが、民主党 は、 こ う した考 え方 を して評価 され る こ ととな った。 ( pe chman トリクル ダウ ン理論 ( 低所得者層 が高額所 ( 1 988)) しか しなが ら、歳入 中立 を基本 と 得者 のお こぼれに預かるといったイメージ) 9 86年 の税制改 した税制改革であるため 、1 である と批判 して きた。1 9 8 0年代 の実際の 革 は、当時、米 国経済の抱 える最大 の問題 所 得 ・資 産保 有 の格 差 に関す るデ ー タは、 であ った財 政赤字 の解 決 には、貢献す るこ 経済成長 の果実 の多 くが最富裕層 に向か っ 983年 以降、 とが なか った。米 国経 済 は、1 た との見方 を裏付 ける もの となった。例 え 好況 を続 けた ものの、巨額の財 政赤字 を抱 l f f( 1 9 9 5)は、1 9 8 3年か ら1 9 8 9年の ば、wo えた ままの経済 を持続す るこ とは困難 と市 間に、 トップ 1%の家計 の所得が全家計 の 場か らみなされ、1 9 87年 1 0月 には、株価 が 所得 に占めるシェアは、 1 2. 8 4%か ら1 6. 47% 急落す る。(ブラ ック ・マ ンデー) FRBの金 に増加 した と し、 さらに、資産保有 につ い 融緩和 によ り株価暴落の影響 を最′ 」 、隈 に と て は 、 ト ッ プ 1% が 占 め る シ ェ ア が 、 990年央 まで、米 国経済 は景気拡大 どめ、1 3375%か ら3 8. 95% に増加 している と指摘 を維持 したが、その頃 には、金融機 関の破 している。1 9 80年代 の経済成長の果実の多 綻 が始 ま り、 ブ ッシュ政権 の下 、米 国経 済 くを富者 が得 てお り、格差が拡大 した との は不況 に突入することとなる。 認識 は、国民一般 に広 が るこ ととな り、 レ 3 1980年代の所得格差の拡大 と ク リン トン政権の登場 ーガ ノ ミックスへ の批判 を引 き起 こす こと とな っ た。 (当 時 ベ ス トセ ラ ー とな っ た 1 980年代 に実現 したサ プライサ イ ド減税 phi l l i p s( 1 99 0) は、当時の認識 をよ く示 し ている。)そ して、1 9 9 3年 には、湾岸戦争直 は、1 980年代 の米 国経済 に どの ような影響 後 には勝利確 実 と見 られていたブ ッシュ大 を与 えただろ うか。1 9 80年代 は、 カー ター 統領 に代 わ り、高額所得者へ の課税 強化 を 政権 末期 の不況か ら始 まったため、短期 的 掲 げた民主党の ク リン トン大統領 が登場 す な景気循環 に着 目 した場合 には、対 象 とす ることとなるのである。 る期 間 によ り、サ プライサ イ ド減税 の経済 成長- の影響 につ き異 なった結論 が導 き出 され うる。( Kr ugma n( 1 99 4) ) しか し、短 期 的 な景気循環 で な く、サ プライサ イ ド減 4 累進課税強化 と法人課税強化 による 財政再建 と米国経済の再生 ブ ッシュ政権 下 において も、財 政再建 の 税 が本来 目指 していた生産性 の向上 に着 目 ための努力 はな され 、1 9 90年 には、財政赤 980年代 の生産性 は、1 97 0年代 を す る と、1 字解 消のため、政府 と議会 に よる超党派の 下 回る低 い伸 び しか示 していない。す なわ 予算サ ミッ トが開かれた。 その結果 、増収 ち、デー タか らは、「 1 9 8 0年代 のサ プライサ 措 置 として、個人所得税 の最高税率 を2 8% 1 06 国際税制研究 ヽ0 . 3 か ら3 1%に引 き上 げることが 、1 9 9 0年包括 ( 1 9 9 9年夏)、 この財政黒字 につ き、共和党 調整法 に盛 り込 まれることになった。 ( ただ を中心 とす る議会 は、 これ を原資 と して、 し、長期 キ ャピタル ・ゲ イ ンに係 る最 高税 一律 1%の個 人所得税減税 、 キ ャピタル ・ 8%に据 え置 か れ た) こ う して 、 率 は 、2 ゲ イ ン減税等 を含 む大型減税 を実現 しよう 1 9 8 0年代 の個 人所得税 の フラ ッ ト化へ の流 れは、1 9 9 0年代 に入 り、逆転す ることとな としてい るが、社会保 障改革や政府債務削 減 を優 先す るク リン トン大統領 は、 これ を る。 拒否す るとみ られている。 ク リン トン政権 は、景気 回復 の ため、ケ 最近 の米 国経済 の好調 については、 ニ ュ イ ンジア ン的 な景気刺激策やサ プライサ イ ー ・エ コノ ミー論 の主張 とは異 な り、生 産 ダー的 な減税 策 は とらず 、む しろ財 政再建 性 の大幅 な向上 を伴 っていないため、バ ブ を重視 し、公約 どお り、高額所得者へ の さ ルで はないか との見方 もあ り、現時点で評 らな る課 税 強化 、 法 人税 課税 強化 を含 む 価 を下 す の は難 しいが 、 い くつ か の点 で 1 9 9 3年包括財 政調整法 を成立 させ た。 この 法案 に よ り、新 たに所得税 の最 高税率 と し 1 9 8 0年代 の経済成長 と大 き く異 なってい る 9 8 0年代 の レーガノ ミッ のは確 かであ る。1 て3 60 / Oの税率 を設定 し、 さらに一定の高額 クスが高額所得者 ・企業 の税 負担軽減 を柱 所得者 については付加税 を適用 し、実質的 とす るサ プライサ イ ド減税 による経 済成長 96%と した。 (なお、 キ ャ ピタ に税 率 を3 を志 向 しなが ら、実際 には巨額 の財 政赤字 8%に据 え ル ・ゲイ ンに係 る最高税 率 は、2 に よるケ イ ンジア ン的 な景気刺激 を通 じて 置 きの まま。) また、法人税 について も、最 9 9 0 景気 が拡大 した と見 られ るの に対 し、1 4%か ら3 5%に引 き上げることと 高税率 を3 年代 の ク リ ン トノ ミ ックス は、高 額 所 得 された。 同時 に、投資促 進 ・福祉促 進 の観 者 ・企業 の税負担増等 を柱 とす る財 政再建 点か ら、勤労所得税額控 除の拡充 、試験研 を図 り、金利低 下 を促 す こ と等 を通 じて景 究費税額控 除の延長、低所得者住宅減税控 9 9 7年 には、共和党主導 の ドで縮′ 」 、した。1 気拡大 を実現 している。( Ec o n o mi cRe p o r to f t h eP r e s i d e n t( 1 9 9 9 ) )また、 クリン トン政権 9 8 0年代 の所得 と富の不平等の拡大が、 は、1 1 9 9 0年代 にはス ロー ダウン したことも重視 している。( Ec o n o mi cRe p o r to ft h eP r e s i d e n t ( 1 9 9 7 ) ) この よ うに 、1 98 0年代 か らの米 国 の租 議会 との合意 の上 、1 9 9 7年財政収支均衡法 税 ・財 政政策 に関す る事 実関係 を概観す れ と1 9 9 7年納税者負担軽減法が成立 した。後 ば、現在 の ク リン トン政権下 での米 国経 済 者 は、共和党 の主張 を踏 まえ、長期 キ ャピ の好調 を、 レーガ ノ ミックス に基づ くサ プ 8%か タル ・ゲイ ン課税 の減税 ( 最高税率 2 ライサ イ ド減税 に よる もの とす る見方 は、 ら2 0%へ。2 0 0 1 年以降取得の場合 は、1 8%) 無理があるといわ ざるをえない。 除の恒久化 、小企業 の投資支 出の即時損金 算入限度額の引上げ等 も盛 り込 まれている。 ク リン トン政権下 で、米 国経 済 は順 調 に 回復 し、財 政赤字削減 のための諸措置 とあ い まって、財 政赤字 は予想 を上 回 るス ピー を含 むが、同時 に、教育 関連減税等 の措置 も含 まれている。 その後 も、米 国経済 は好調 に推移 し、財 政バ ラ ンスは予想 を上 回 る回復 を見せ 、つ い に財 政黒 字 を計 上 す る に至 った。 現 在 国際税制研究 I T o . 3 1 0 7 走で きる完全 に非線形の税構造が考 え られ Ⅲ 個人所得税 と労働供給 る場合 には、最高所得 に課せ られる限界税 率はゼロになることが知 られているものの、 1 個人所得税と労働供給 :経済理論 実際の個人所得税 の税構造 は、数段階の所 サ プライサ イ ド減税 を支持す る論者の主 得税構造 を前提 とせ ざるを得ず、その場合 張のひとつは、「 高い個人所得税 により、個 は、最適 な税率構造 は、労働者の労働供給 人の労働供給が阻害 されている。 したが っ の弾力性、社会厚生関数の形状、税引前の て、個人所得税 の引下 げによ り、労働供給 所得格差、必要 な税収等 の諸条件 によって を増加 させ、経済成長 を促進す ることが必 変わ りうることとなる。 要である。 」 とい うものであろう。 しか しな 「 サプライサイ ド減税」 を論 じる本稿 にお が ら、経済学の基礎 的な教科書 に も示 され いては、議論 の混乱 を避 け るため、以下 、 るように、個人所得税の引下げは、必ず し 現在 も研 究が進め られている最適課税論 に も労働供給 の増加 を意味 しない。 まず、個 基づ く最適な所得税率構造の問題ではな く、 人所得税 の引下げは、税引後の賃金 を引 き 「 サプライサイ ド減税」 を支持する論者が主 上げ、労働 と余暇の選択 において、 よ り労 張す る 「 個 人所得税の引下げが労働供給 を 働 を魅力的に し、労働供給増加 の方向に影 増加 させ、経済成長 を促進する。 」 との主張 響 を与える ( 「 代替効果」)。しか し、同時に、 の是非の問題 に限 って論 じるこ ととす る。 個人所得税 の引下 げは、同時 に個人の可処 個人所得税 の引下 げが実際 に労働供給 を増 分所得 を増加 させ、余暇が下級財 でない限 大 させ るかについては、所得税率の大幅 な り、 よ り余暇 を増やす、すなわち、労働供 引下げが行われた 1 9 8 0年代 の米国の税制改 給 を減 らす方向にも影響 を与 える ( 「 所得効 革 とその影響の実証研究が貴重 な示唆 を与 果」 ) 。個人所得税引下げの労働供給への影 えて くれる。 響 は、代替効果 と所得効果 を結合 して決 ま 2 個人所得税の引下げと労働供給 るため、経 済理論 か らは、 アプ リオ リに、 税引後賃金の変化が、労働供給 にどの よ 個人所得税引下 げによ り労働供給が増 える うな影響 を与 えるかは、労働経済学 ・財政 か どうかは不明であ り、その答 えは、実際 学の重要なテーマ として、米国において も、 の労働供給 の弾力性 に関す る実証研 究 によ かねて より多 くの実証研究が行われて きた。 る しかないこととなって くる。 1 9 8 0年代 の税制改革 に先行す る実証研究の これ に対 し、経済学者が高い個 人所得税 多 くは、男性労働者 の労働供給 ( 労働時間 率 を問題 にす るのは、単純 に労働供給 の増 あるいは労働市場-の参入) は、税引後賃 減のみ に着 目しているのではな く、個 人所 金の変化 にサ プライサ イダーが主張す るほ 得税 の引 き起 こす歪みが個人の効用 を低下 ど大 きく反応 しない との結論 を導いて きた。 させ る とい う意味で、効率性 を損 な うおそ また、男性労働者 の退職 と女性労働者の労 れがあるか らである。同一の税収で、社会 働市場参入の選択 については、税引後の賃 厚生 を最大化す る税制 を検討す る最適所得 金 の変化が若干の影響 を与 えるとの結果が 課税の問題は、ノーベル賞 を得たMi r r l e e s の 得 られているが、経済全体 の労働供給- の 先駆的研究以来、経済学者 によ り精力的 に 影響 とい う観点か らは、影響 は限定的であ 研究がな されている分野である。理論 的 に る。 ( He c k ma n( 1 9 9 3) 、ただ し、 重要 な例外 と は、一定の前提 の下、限界税率 を自由に設 して Ha u s ma n( 1 9 8 5 ) 。しか し、その批判 とし 1 0 8 国際税制研究 No . 3 て、 Tr i e s t( 1 9 9 0 )及びMa Cu r d y( 1 9 9 2 )参照。) ただ し、 こ う した先行研 究 につ いて は、 能 な人々が よ り広 い市場 を獲得 で きる よう 対象 となる税 引後賃金 の変化率が十分大 き られないのではないか との批判 もあ った と F r a n ka n d a l ls o c i e t y )が成立 した との見方 ( co o k( 1 9 9 5 ) )等 の有力 な見方 もあ り、必 ず しも1 9 8 0年代 の税制改革が主要 な要 因で ころであ り、個 人所得税 の大幅 な引下 げ を あ る か は 明 らか で は な い 。 しか し、 9 8 0年代 の米 国の税制改革 は、労働供 伴 う1 給 の弾力性 の実証研 究 に とっては、非常 に F e e n b e r ga n dPo t e r b a( 1 9 9 3 )は、課税所得 で見 た場合 、1 9 8 0年代前半 には、高額所得 重要 なn a t u r a le x p e r i me n tを提供す る もの と 者 の所得 の シェアの増大 のス ピー ドはそれ 考 え られた。( F e l d s t e i n( 1 9 9 5a・ b) )この ほ ど大 きくないのに、1 9 8 7年 、1 9 8 8年 には、 くないため、労働供給 の有意 な変化 が認 め wi n n e r t a k e になった とい う一人勝 ち社会 ( 1 9 8 6年 の税制改革の労働供給への影響 に関 急増 してお り、 この急増 については、1 9 8 6 す る主 な研 究 としては、E I S S a( 1 9 9 5 ,1 9 9 6 ) 年税 制改革 の影響 と見 るのが 自然 であ るこ が挙 げ られ るが、同研 究では、1 9 8 6年 の税 とを指摘 した。 制改革では、最高税率が 5 0%か ら2 8%に大 所得 の男性労働 者 に扶養 されてい る女性労 F e l d s t e i n( 1 9 9 5a・ b)は、1 9 8 1年税制改 i n s d a y 革 に伴 う課税所得の変化 を研 究 したL ( 1 9 8 7 )の研 究 を踏 まえつつ、1 9 8 6年税制改 働 者 につ いては、労働供給 の増加 が認 め ら 革前後 の高額所得者 と平均 的 な所得者 の課 れた ものの、男性労働者 については、有意 税所得 の変化率 の差 を、パ ネルデー タを用 な反応 は見 られ ない との結 論 を得 てい る。 いて調べ 、減税 幅の大 きか った高額所得者 高額所得 の男性労働者 に扶養 されている女 の課税 所得 の変化率 が大 きい こ とを示 し、 性労働者 の労働 供給 に占め る シェアは限定 税 率引下 げ に対 し、課税所 得 ベ ースで は、 的であ るこ とか ら、先行研 究 におけ る 「 経 大 きな反応があったとの指摘 を行 っている。 済全体 の労働供給 は、税 引後賃金の変化 に l e mr o d( 1 9 9 5・1 9 9 6)は、 これに対 し、S き く引 き下 げ られたに もかかわ らず、高額 ほ とん ど反応 しない」 との結論 が確 認 され 税制改正 に対す るあ る年 の課税所得 の反応 ることとなった。 には、① 実際 の労働供給等 の変化等 を伴 う 3 高額所得者の課税所得 実 質的 な反応 の他 、② 租税 回避 のための反 経済全体 の労働供給 の観点 か らのサ プラ 応 、及 び( 勤節税 のため所得実現 ・税務 申告 イサ イ ド減 税 の 効 果 が 疑 問視 され る 中 、 の タイ ミングを変 えるタイ ミング上 の反応 F e l d s t e i n( 1 9 9 5a・ b) は 、1 9 8 0年代 に、高 9 8 6年 の税率引下 げに よ があ る と指摘 し、1 額所得者 、特 にスーパー リッチ とも呼べ る り、課税所 得が急増 したのは、租税 回避 の 階層の所得が大 き く伸 びてい ることを指摘 ための反応 の一種であるi n c o mes h i f t i n g( 実 し、高額所得者へ のサ プライサ イ ド減税 の 際の経済活動 は同一 なの に、その課税上 の 効果 は、例 えば、高賃金 の仕事 を選択す る 所得 区分 を変 える操作 ) に よる もので はな 等 の形 で も現 れ うるこ とか ら、労働供給 の いか と指摘 してい る。す なわち、米 国 にお 側面 に限定す るの は適 当で ない との反論 を いては、法人税 の対象 となる C法人の他 に、 行 った。1 9 8 0年代 に米 国 において所得格差 法 人の所得 を株 主 に帰属 させ 、株 主 の所得 が拡大 した要 因 と しては、経 済の グローバ 課税 の対象 とす るこ とが認め られる S法人 ル化 に よ り末熟練 の労働者 の賃金 が低下 し とい う税 法上 の法 人形 態 が存在 し、 また、 た との見方、情報化 の進展 に よ り少数の有 パー トナー シップの形態 を選択 した場合 も、 国際税制7 i J f 究 No . 3 1 0 9 パ ー トナー シ ップの所得 は、持分 に応 じ各 会社役員等 が、税 制改正 に合 わせ てス トッ パ ー トナーの個 人所得 に帰属 させ 、各パ ー ク ・オプシ ョンの行使 の タイ ミングをず ら トナーシ ップの所得課税 の対象 とす るこ と してい るため、単純 に税制改正前後 の課税 e mr o d( 1 9 9511 9 96)は、 とされているが、Sl 所得 を比較 す る と、課税所得 の弾力性 が過 高額所得者 は、税制改革 に よって法人税 よ 大 に推定 されることを指摘 した。 り税率が低 くなった所得税 の課税対象 とな l ds t e i n( 1 995C) こうした指摘 に対 し、Fe る よう、事業 を C法 人か ら S法人及 びパ ー は、租税 回避行動 も明示 的 に含 めたモデル トナーシ ップに移 し替 えたので はないか と を構築 し、税率引下 げ によ り租税 回避行動 986年 の税 制 指摘 している。具体 的 には、1 が抑制 さj tることも、効率性 向上 につ なが 改革前 は、所得税の最高税率が 50% に対 し、 るため、最適課税 の観点か らは、租税 回避 法人税率 ( 基本税率) は 46% で あ ったが 、 行動 が生 じた と して も、課税所得 の弾力性 税制改革後 は、所得税 の最高税率が 28% に に着 目す るのが、理論 的 に正 しい との反論 対 し、法人税率 ( 基本税率)が 34% となっ を行 ってい る。 この ように、税制改革前後 てい る。 その結果 、所得税 の最 高税 率が適 の課税所得 の変化 を根拠 に、税率引下 げ を 用 され る高額所得者 に とっては、税 制改革 支持す る論者 も、税率引下 げ によ り経済活 前 は、事業 に係 る所得 を法人所得 と して課 動 が活発化 し、経済成長が促 される とい う 税 された方が税負担 は低 か った ものが 、税 単純 なサ プライサ イ ド的 な考 え方 か ら、租 制改革後 には、個 人所得 として課税 された 税 回避行動が減少す るこ とによる経 済厚生 方が、税負担が低 くなった。 この ため、高 の向上 を重視 す る考 え方 に、議論 の重心 を 額所得者 は、S法 人やパ ー トナー シ ップに 移 しつつある。 事業形態 を変更 した もの と考 え られ るので あ る。実際、課税所得 の増加 の内訳 を見 る と、 S法人やパ ー トナー シ ップの形態 の所 得 が急増 してい る。 この場合 、個 人所得 の Ⅳ キ ャピタル ・ゲイ ン課税 と リス ク ・テ ィキ ンク 形 の課税所得 は増 えて も、同額 だけ法人所 得 の形 での課税所得 が減少 してい るこ とと なる。結 局、課税所得 の増加 は、単 なる所 1 米国のキ ャピタル ・ゲイン課税の変遷 我が国経済 について、米国等 に比較 して、 得 の振替 ( I n c o meS hi f t i ng) にす ぎず、経済 ベ ンチ ャー ・キ ャピタルへ の投資が少 ない 活動 が 活発 化 して所 得 が増 えた ( i ncome な ど、前 向 きの リス ク ・ティキ ングが不足 c r e a t i on)のではない こととなる。 s bee ( 1998) また、最近 の研 究 で 、Gool している との指摘がなされている。そ して、 論者 の 中には,米 国 において、 リス ク ・テ は、高 額所 得 者 の所 得 の 中 に は 、 ス トッ ィキ ングが積極 的 に行 われている要 因 と し ク ・オプシ ョン等が多 く含 まれることか ら、 て、税制 、特 にキ ャピタル ・ゲ イ ン課税 を 高額所得者 の所得 は経済成長や需要 の変動 挙 げ、我 が国において も、 こ う したキ ャピ l ds t e i n( 1 995 によ り大 きく変勤 しやす く、Fe タル ・ゲイ ン減税 が必要 とす る者 も少 な く a・ b) の行 った高額所得者 と平均 的 な所得 な い 。 例 え ば 、 日本 銀 行 の 竹 内 ・武 田 者 の課税所得 の変化率 の差 に着 目す る手法 ( 1 998) は、米 国経済 回復 につ き、「 税制改 にはバ イアスが生 じる ことを指摘 した。 ま 革 の うち特 にキ ャ ピタル ・ゲイ ン税率 の引 た 、1 993年 の税 制改正前後 の デー タか ら、 下 げは、起業家 ・資本家 に企業 の設立 とい 11 0 国際税制研究 \0 . 3 う リス ク ・テ イ ク に対 す る潜 在 的 な報 酬 が支配す る議会 との交渉 を受 けて、第 2期 (リター ン)が高 まることを認識 させ、- こ 997年納税者負担軽 ク リン トン政権下で 、1 0年代 に入 ってサー ビス業 うした施策 は、9 8カ月超保有 した長期 キ ャピ 減法 によ り、1 中心 に数多 くの中小企業 の創業 に繋が った」 8%か ら20% タル ・ゲイ ンの最高税率が 、2 との認識 を示 している。 しか しなが ら、実 ( 20 01年後 に取得 し、 5年以上保有 した場合 際の米 国のキ ャピタル ・ゲ イ ン課税 の変遷 8%) に引 き下げ られることとなった。 は、1 に鑑 みれば、 こ う した結論 を得 るこ とはで ( ただ し、1 99 3年 の税制改正の際、特定中小 きない。 企 業 の発 行株 式 へ の投 資 か らの キ ャ ピ タ 米 国 におけ るキ ャピタル ・ゲ イ ン課税 に 0%の ル ・ゲ イ ン (5年超保有) につ き、5 970年代後半 に、 カー ター政権 ついては、1 所 得 控 除 が認 め られ て い る。 しか し、竹 が 、 キ ャピタル ・ゲ イ ン課税 強化 を狙 い、 1 998) の強調 す るヘ ルス関連 、 内 ・武 田 ( 長期 キ ャピタル ・ゲ イ ン所得 の所得控 除の エ ンジニ ア リング、会計 、 コンサルテ ィン 縮小 を提案 したが 、議会 で覆 され、逆 に所 グ等 のサ ー ビス業種 は、特定 中小企業 の対 得控 除の拡大が決議 され、軽 減 され るこ と 象業種 か ら除外 されている。) 981年経済再建租税法 となった。 さらに、1 この間、ベ ンチ ャー ・キ ャピタルの新規 において、個人所得税 の最高税率が引 き下 投 資額 は 、80年代 前半 に急増 した ものの、 げ られた こ とか ら、長期 キ ャ ピタル ・ゲ イ 80年代後半 か ら90年初 め にか けて低 迷 し、 8% ン所得 に課 される最高税率 も、実質 、2 その後 、 ク リン トン政権下 において、着実 か ら20% に引 き下 げ られ るこ ととなった。 1 999)) に増加 して きてい る。 ( 経 済 白書 ( こ う した背景 には、当時、米 国の イ ンフ レ ク リン トン政権下では、1 997年 までキ ャピ 率が高か ったため、実質的 に利益 が ない場 タル ・ゲ イ ンへ の税 率 が維 持 され た まま、 合 も名 目的 に評価利益 が発生 し、キ ャピタ ベ ンチ ャー .キ ャピタルの投資額が着実 に ル ・ゲ イ ン課税 が行 われ るため、実 質で見 増 加 して お り、 日本 銀 行 の 竹 内 ・武 田 た税負担 が きわめて高 くなっていた とい う ( 1 998) の主張す る 「キャピタル ・ゲイ ン税 事実がある。 、90年代 に入 ってサ ー ビス 率 の引下 げが-・ 986年税制改革 において しか しなが ら、1 業 中心 に数多 くの 中小企業 の創業 に繋 が っ は、個人所得税 の税 率引下 げ に伴 う課税 ベ た」 との見方 は、米 国の キ ャピタル ・ゲ イ ー ス の拡 大 の一 環 と して 、長 期 キ ャ ピ タ ン課税 の変遷 に照 ら し合 わせ て、基本 的 に ル ・ゲ イ ン課税 の所得控 除が廃止 され、実 無理がある。 効税率 は、2 0%か ら28% に引 き上 げ られる 2 リスク ・ティキングと課税 :理論 こ ととな った。 その後 、 ブ ッシュ政権 は、 キ ャピタル ・ゲ イ ン課税 の軽 減 を提案 した そ もそ も、「 所得課税 は、 リスク ・ティキ ングを阻害す る」 との認識 は、経済理論 的 が、高額所得者 に相対 的 に恩恵 を与 えるキ に必ず しも常 に正 しくない ことは、経済学 ャピタル ・ゲ イ ン課税 の軽 減 は、広 く支持 者 の 間で は、1 940年 代 の Domerand 997年 に至 る を得 ることはな く、その後 、1 まで、続 くク リン トン政権 の下で も、 キ ャ Mus gr a v e( 1 9 44) の指摘 以来、広 く知 られ てい る。す なわ ち投 資家が 、資産か らの収 8%の ピタル ・ゲ イ ン課税 の最高税率 は、2 益 とリス クに着 目 して、 リスキーな資産 と 997年 になって、伝統 的 に ままであ った。1 安全資産の間で資産選択 をす る場合 、所得 キ ャピタル ・ゲ イ ン減税 を主張す る共和 党 税 は税引後 の収益 の分散 を小 さ くす る形で、 国際税制桝 究 No3 111 投 資 家 の直面 す る リス ク を軽 減 す る。 別 の ベ ンチ ャー ・キ ャ ピタルが急増 した要 因は、 言 葉 で言 え ば、政 府 は リス キー な資 産 - の 1 97 8年 及 び 1 9 81年 の キ ャ ピタル ・ゲ イ ン減 投 資 が成 功 す れ ば税 収 を得 るが 、失 敗 す れ e r ba ( 1 9 89) 税 にあ る」 との主張 に対 し、pot ば税 収 を失 う とい う形 で 、投 資 家 と リス ク は 、1 980年代 前 半 のベ ンチ ャー ・キ ャ ピタ を シェ アす る こ と とな るわ けで あ る。 した ルへ の資 金 供 給 拡 大 は、個 人所 得税 の対 象 が って 、投 資 家 の効 用 関数 の形状 に も よる とな らない年 金基 金 ・保 険会社 等 の機 関投 が 、所 得 課税 が 、 リス ク ・テ ィ キ ング を促 資家等 の投 資拡大 に よる こ とを明 らか に し、 進 す る可 能 性 は 、 十 分 あ る こ と とな る。 ur ecapi t al 疑 問 を投 げか けた( 4 ) O実際 、vent ( At ki ns onandSt i gl i t z( 1 980) ,Sandomo J our nal の デ ー タに よれ ば 、1 97 8年 には、ベ ( 1 9 85),Myl e s( 1 9 95)等 の財 政学 の標準 的 ンチ ャー ・キ ャ ピタル ・フ ァン ドの資 金 源 教科書 を参考 の こ と) た だ し、実 際 の税 制 にお い て は、 キ ャ ピ タル ・ロスが発 生 した場 合 に、完 全 に他 の 所 得 との 相 殺 を行 うこ とを認 め て お らず 、 その場 合 、完 全 に相殺 を認 め た場 合 に比 較 して、 リス ク ・テ ィ キ ング を阻害 す る方 向 にバ イ アスが か か る こ と とな る。 他 方 、 キ ャ ピタル ・ロスが 、そ の発 生 時 で な く、実 現 時 に相 殺 され る こ とか ら、 キ ャ ピタル ・ ロス の完 全相 殺 には、租 税 裁 定 に用 い られ st i gl i t z( 1 983), Conat ani des る問題 が あ り ( ( 1 983), ただ し、pot er ba( 1 9 87))、各 国 の税 制 にお い て も、 キ ャ ピタル ・ロスの相 殺 に つ いては、一定 の歯止 めが設 け られてい る。 い ず れ にせ よ、 実 際 の 所 得 課 税 が リス ク ・テ ィ キ ング を促 進 す るの か 、 阻害 す る か は、政府 との リス ク ・シ ェ ア リ ングの影 響 、不 完全 なキ ャ ピタル ・ロスの影響 等 を 総 合 的 に勘 案 して判 断 す る必 要 が あ る。 し たが って 、 こ う した点 を考 慮 せ ず 、単 純 に 「キ ャピタル ・ゲ イ ン減税 は、 リス ク ・テ ィ キ ング を促 す」 と主 張 す る こ とはで きない こ とに留意す る必要が あ る。 3 ベ ンチ ャー企 業 とキ ャピタル ・ゲ イ ン 課税 米 国 にお け るベ ンチ ャー ・キ ャ ピ タルの資 金供 給 とキ ャ ピタル ・ゲ イ ン課税 の 関 係 につ い て研 究 した論 文 と して は 、pot er ba ( 1 989) が代 表 的 で あ る。「 1 980年代 前 半 に 11 2 国際税制棚究 I T o . 3 の3 2%は、個 人投 資 家 に よる もので あ った 988年 には 、 その シ ェアは 、 8% に低 が 、1 下 してい る。 ( 図 2参照) 図 2 米国におけるベンチャー・キャピタル・ファン ドの資金源の変化 ベンチャー・キャピタル フ ァンドの☆金源、1 9 7 8 年 ( 絶 類2位 1 , 6 0 0 万ドルの新規フ ァンドについて) 保険 会社 36% 1 9 7 8年 には、1 5%の シェア を占めてい る 9 8 8年 には4 6%を にす ぎない年金基 金が 、1 な業 績 は チ ャー ・キ ャ ピタルの非常 な好調 占め、資 金源 の第一位 を占め る よ うにな っ ンチ ャー 、多 ・ くの投 資家 の興 味 を引 き、ベ 9 7 9年 の ERIS てい る。 この背景 には、1 した。 当時キ ャ ピタル ・ブーム を引 き起 こ A法 の ブル ー デ ン トマ ン ・ル ー ルの緩 和 、 2 0%を超 1 9 8 0年 の 同法 の セー フハ ーバ ー規則等 に よ 家が殺 到 す高利 回 りを掲 げ、熱狂 的 な投資 り、年金基 金 のベ ンチ ャー ・キ ャ ピタルへ ャー ・キ した。 こ う した投機 熱 は、ベ ンチ の 出資 が容易 にな った こ とが あ げ られてい ケ ン率 い ャ ピタルのみ な らず 、当時 、 ミル の フ ァ ン ド設 立 の 目論 見書 は 、 ( 1 4%) 、寄付 及 れ た もので るジ あ る。 ャ ンクボ ン ド市場等 に も見 ら び財 団 ( 1 2%)、事業会社 ( 11%)、保 険会 ケ ー ス を除 き、実 しか しなが ら、例外 的 な 社 (9%) の順 に、大 きな シェア を占め て 投 資家 の間 に失望 感が広 際 の投まる 資 収 益 率 は低 く、 る。次 いで、外 国人投資家 9 8 7年 1 0 中 、1 い るが 、 これ らは、年 金基 金 と同様 に、個 月の ブ ラ ック ・マ ンデ 人所 得税 の対 象 で ない投 資家 であ る。す な ー ・キ ャピタル も、 9 8 0年代 前半 のベ ンチ ャー ・キ ャ ピ わち、1 代初頭 には タル- の資 金供給 拡大 の主役 は、個 人所得 我 が 国 に 、低 迷の時代 を迎 えたのであ る。 税 の課税 対 象 で は ない年 金基 金等 で あ り、 高橋 治別 お い て も、バ ブ ル期 にお い て は 、 したが って、ベ ンチ ャー ・キ ャ ピタルへ の 家 と して等 の一群 の実業家 が 、一種 の起業 資 金 供 給 拡 大 が 、個 人 に対 す る キ ャ ピ タ り巨額 の 、 時代 の寵児 とな り、金融機 関 よ ル ・ゲ イ ン減税 に よ り引 き起 こ され た もの り融 資 9 9 0年代 のベ で ない こ とは明 らかであ る。1 つ なが 返済 ってい が 困難 った。 とな こ り、不 良債権 問題 に ンチ ャー- の投資の着実 な増加 において も、 ピ タ ル ・ゲ イ ン課 税 の う したバ ブル とキ ャ 個 人 に よる投 資 は限定 的 な役割 しか果 た し Ku ni e da ( 1 9 てお らず ( 図 3参照)、個 人所得税制以外 に 課税 の軽 投資増加 の要 因 を求め るべ きであろ う( 5 ) 。 図 3 米国における ( 独立系)ベンチャー ・キャ ピタルへの資金源の変遷 し 百万 ドル ーが起 き、ベ ンチ ャ 1 9 8 0年代 末か ら1 9 9 0年 融 資 を受 けたが 、バ ブル崩壊 に よ 関係 につ い て は、 8 9a)が、 キ ャピタル ・ゲ イ ン 減 が 、キ ャ ピタル ・ゲ イ ンの形 で 資 か収益 を生 まない投機 的バ ブル を他 の投 ブ に比べ て優 遇 す る こ とを通 じ、投機 的 バ 洲 洲 洲㈱ 洲 ㈱ 洲 ㈱ 洲 4 4 3 3 2 2 1 1 他方 ルを促す可能性 、ベ ンチ ャー企業へ を指摘 している。 ドで な く、起業 家へ の税 制 の資 金供給 サ イ e r ba ( は 、pot め 、起 業 の影響 につ い て 1 9 8 9 )は、労働者 は会社 を辞 会社 勤務 家 と して 自 ら企 業 を起 こす 際 に、 まれ る収 で得 られ る賃金 と起業 に よ り見込 収益 が株 益 との比較 を行 うが 、起業 に よる ンの形 で 式公 開等 に よ りキ ャ ピタル ・ゲ イ えれ ば、実現 され る こ とが多 い こ とを踏 ま 1 9 8 日g S ( 出典: B r e a l 2 1 9 8 3 9 8 1 1 9 8 5' 1 9 鎚1 9 8 7 1 9 鎚l g S 9 1 ! 伽 1 9 3 1 1 野 2慨31 割 e y a n d1 M y e r s J n "C ' p l e s o f Co r p o ' a l e F l ' l l a n なお 、1 9 8 0年 C e( 1 9 9 6 ) ) ャ ピタル賃 金 に係 る所 得税 の実効税 率 が キ よ りも高 い ・場 ゲ イ ンに係 る所得税 の実効税 率 ピタルの急増 に代 前半 のベ ンチ ャー ・キ ャ を指摘 した。 合 た 、起 だ し、現在 業 が促 進 、米 され 国 る可 能性 とも否定 で きない 、バ ブル的要素 があ った こ 。1 9 7 0年代 以前 に設立 さ れ たベ ン の形 で報酬 が支払 われるケースが増 えてお 悪用 のおそれが あ り、一定 の歯止 めが必要 り、その場合 は、実効税率 の格差 は、起業 となる。 さらに、株 式譲渡益 以外 の所得 と の促進 にはつなが らない。 の相殺 については、米 国の場合 には、納税 r don ( 1 998) は、ス トッ これ に対 し、Co 者番号制度 の存在 を前提 に、株 式譲渡益全 クオプシ ョンを活用 した場合 で も、当該企 体が他 の所得 と合算 して総合課税 の対象 と 業 に法人税 が課 され るこ とに着 目し、所得 なるの に対 し、我が 国においては、株式譲 税 の最 高税 率が法 人税 率 よ りも高 い場 合 、 渡益- の課税 は、他 の所得 と別 に申告分離 法人形態 での起業- の イ ンセ ンテ ィブが働 課税 の対象 となってお り、そ もそ も前提 と くこ と を指 摘 した。 こ う した観 点 か ら、 な る所 得税 制 が異 なる こ とを考慮 す れば、 Cor don ( 1 997) は、戦後 の米 国税 制 におい 慎重 に考 えざるを得 ないであろう。 ては、所得税 の最高税率が法人税率 に比較 いずれ にせ よ、米 国のベ ンチ ャー ・キ ャ して高か ったため、起業へ の イ ンセ ンテ ィ ピタルに関す るデー タを見 れば、量 的 に言 ブが働 いていたが、その後 の税 制改革 に よ えば、個 人所得税 の対象 ではない機 関投資 り、所得税 の最高税率が引 き下 げ られ、法 家が 、ベ ンチ ャー ・キ ャピタル隆盛 の主役 人税率 との格差がな くなって しまったため、 であ り、個 人所得税 の対象 となる個 人投資 起業へ のイ ンセ ンテ ィブが失 われ た可能性 家の役割 は、限定的 な もの にす ぎない こ と を示唆 している。 は明 らかであ り、我 がBlと米 国の個 人所 得 ただ し、 こう した起業家- の課税 の影響 税制 の違 いが 、両 国でのベ ンチ ャー企業 の については、理論 的可能性 に とどまってお 活動状況の違 い をもた ら している との主張 り、実証研 究 に よ り確 認 されてい ない こと は、事実 に照 らして、問題がある。 に留意す る必要がある( 6 ) 0 米 国の事例 か らは、 む しろ、年金基金等 er ba ( 1 989) は、キ ャ いずれ にせ よ、pot の機 関投資家 か らの投資 の重要性 が指摘 さ ピタル ・ゲ イ ン課税 の対象 となるキ ャ ピタ れるべ きであ ろ う。従来機 関投資家 に よる ル ・ゲ イ ンの うち、ベ ンチ ャー企業 に関連 ベ ンチ ャー投資 については、ベ ンチ ャー企 す るキ ャピタル ・ゲ イ ンは、非常 に小 さい 業 の立場 に立 って、ただ、投資拡大 を求 め 割合 を占め るにす ぎず、ベ ンチ ャー企業育 る主張が多 く、時 には誤解 に基づ く規制緩 成の方策 と して、 キ ャピタル ・ゲイ ン課税 和要求 もな されて きた。例 えば、ベ ンチ ャ 全般 の軽減 を行 うこ とは、非効率 な政策で ー企業 の株式が年金基金 を含 むオー プ ン ・ あ ることを指摘 し、ベ ンチ ャー企業へ の支 ファン ド型 の フ ァン ドの資産運用 の対象 と 援 が仮 に必要 だ と して も、ベ ンチ ャーに対 なるため には、適切 な時価 の算定 が可 能で 象 を絞 った措置 にすべ きと主張 した。 こ う あ る必要があ るの に、ベ ンチ ャー企業側 に した対象 を絞 った措置 と しては、ベ ンチ ャ おいて、そのための措 置 を検討す るこ とな ー企業- の投資 に よ り被 った損 失の他 の所 く、ただ、年金運用規制がベ ンチ ャー企業 得 との相殺 を認め るいわゆ るエ ンジェル税 へ の投資 を阻害 してい る との主張 を繰 り返 制が考 え られ、我 が国 において も、既 に平 す とい った こともあ った。他 人の資金 を扱 成 7年 に株 式譲渡益 との相殺 を弾力的 に認 う機 関投資家 に とって、その経営 内容 が ブ め る措置が講 じられてい る。 ただ し、 こう ラ ック ・ボ ックスであ る企業 に投資 を行 う した キ ャ ピタル ・ロスの相殺 につ い て は、 こ とは困難 であ り、投 資実現 の ため には、 前節 で指摘 した ように、租税裁定 のための 十分 なデ ィス クロー ジ ャーのみ な らず 、時 11 4 国際税制 研究 ゝ 0 . 3 には投資家 による経営関与 も必要 になって きく異 なってお り、米国の事例 は、あ ま り くる。我が国のベ ンチ ャー企業が、機 関投 参考 にならないであろう。 資家 にとって、 どうした ら魅力的な投資先 相続税 の経済の効率性への影響 について となれるのか とい う観点か らの政策 を検討 は、上述の ように研究が少ないが 、Kuni e da することが求め られている。 ( 1 989b) が最適課税論 に基づいた最適相続 税 の研 究 を行 っている。租税法学者 の間で は、相続税 を所得税 の補完税 と捉 える向 き Ⅴ 相続税減税を巡る議論 も少 ないが、最適課税論 に基づいた分析 に おいては、相続税 を所得税 の補完税 と位置 最近では、我が 国において、サ プライサ 付 けることは根拠がな く、独 自の税 目とし イ ド減税 の一環 として、相続税 について も て、その在 り方 を位置付 ける必要が あ る。 事業承継促進の観点か ら引 き下げるべ きと 相続財産は、遺産 を受 け取 る相続人 にとっ の議論がなされている。 ては、いわば wi ndf al lに当たる ものであ り、 他の税 と異 な り、米 国においては、相続 その観点か らは、相続税率 はなるべ く高 く 秩 ( 米 国の場合 は遺産税) に関す る理論 的 す ることが、相続 をす る子の世代 間の 「 機 分析 は、ほ とん ど行 われてお らず、あ ま り 会の平等」 に資す るのみな らず、経済効率 米 E] の例 は、参考 にな らないのが実際であ 性 に資す るこ とになる。他方 、相続税 は、 る。 これは、米 国においては、信託制度 を 道産 を送 る側の親世代 の行動 に も影響す る 悪用 した遺産税逃れが幅広 く行われてお り、 か ら、道産行動への影響 も考慮す る必要が 遺産税が払いたい人だけが払 うvol unt a r yt ax ある。 どうして遺産 を残すのか とい う遺産 とも榔旅 される存在 となっているか らであ 動機 は、財政政策の中立命題 を巡 る研究の Coope r( 1 979))税収的にも、Be r n he i m る.( 中で、多 くの経済学者の注 目を集め、い く ( 1 987)は、遺産税逃れのための行動 により、 つかの道産動機が指摘 されている。親が 自 個 人所得税 も減収 となってお り、その減収 らの老後の生活のため に用意 していた貯蓄 分 は、遺産税 自体 の税収 と見合 うほ どの規 が、親の突然の死 によ り道産 となる 「 意図 模 になっていると指摘 している。 もちろん、 せ ざる道産」の場合 は、相続税 はで きるだ 資産格差是正の観点か ら、遺産税 の重要性 け高い ことが望 ま しい。親が子供 に介護等 を訴 える論者 もい る ( Aar onandMunnel で面倒 を見て もらうことを目的に遺産 を用 ( 1 992)) が、米国においては、富裕層 によ 意 している場合 ( 戦略的遺産動機)、一定の る道産税逃れが広 く蔓延 してお り、公平 な 遺産相続 は正 当化 されるが、富裕層の子 の 執行が困難 となって きてお り、 こう した状 世代 のみ高額の遺産 を受 け取 ることは、公 況 を背景 に、1 997年納税者負担軽減法 にお 平の観点のみな らず効率性 の観点か らも正 いては、遺産税 ・贈与税 の統合基礎控除額 当化 は難 しい。最後 に、子供の幸福 のため の段階的引上 げが行 われることとなった と に遺産 を残す とい う利他的な遺産動機 の場 ころである。米 国の状況 は、悪用可能 な信 合 は、相続税 は、親の世代 の貯蓄 に負 のイ 託制度の存在 とい う要因による もので、同 ンセ ンテ ィブを与 えることとなる。 この場 様 の制度が存在せず、 また、不動産 による 合 も時間 を通 じて一定の相続税率 を考 える 相続が多 く、富裕層の相続財産の把握がそ 場合 は、短期的 にはで きるだけ高い相続税 れな りに可能 な我が国 とは、その前提が大 が望 ま しく、他方、長期 的には低 い相続税 国際税制研究 No . 3 11 5 が望 ま しい こととな り、両者 の関係 か ら最 困難 にす る。理論 的 には、起業家が起業す 適 な相続税率が定 まる こ ととなる。 イ ンセ るか否かの選択 を行 う際、「 遠い将来、 自分 ンテ ィブの観点か ら相続税引下 げ を主張す が死亡 した後 に遺産 を残せ ないな ら、儲 か る論者 もいるが、効率 の観点か らの相続税 って もしょうがないか ら、起業 を止め よう」 の分析 か らも、単純 に低 い相続税 が望 ま し と判 断す る とい う仮 説 も可 能 で はあ るが 、 い とは言 えないのである。 しか し、例 えば、学生ベ ンチ ャー を考 えた また、相続 に よる事業承継 自体 も経 済 の 時 に、彼 らが数十年後 に 自分 が死亡 した後 効率性 か ら考 える と、必ず しも望 ま しい も の こ とまで検討 して結論 を出す とは、筆者 ので はない。 日本や アジア諸 国の経 済危横 には考 えに くい。数十年後 まで心配す る よ において、我が国 を始 め とす るアジア諸 国 うな性格 の学生 は、そ もそ も起業 な ど考 え にお け る企業経 営 にお い て 、 コー ポ レー ず 、安定志 向の進路 を選ぶ ので は ないだろ ト ・ガバ ナ ンスが不徹底 であ り、効率性 よ うか( 7 1 。 り同族 を重視 す るクローニー ・キ ャピタリ さ らに、仮 に 「中小企業」 の事業承継が ズムに問題がある との指摘 がな されている。 要請 され る と して も、そのため に、相続税 その ような観点か らは、市場 に選択 された の最高税率引下 げ を含 む税率構造 の改革が 最 も有能 な経営者 が企業経営 に当た ること 必要かについて も、議論の余地がある。「中 が望 ま しく、子への愛情 を有す る親 に よる 小 企業」 の負担軽 減 だけが 目的 であ れば、 後継者 の選択 は、そ う した結果 を保証 しな 税率 の刻 み (ブラ ンケ ッ ト) を上方 に移動 い. ( 筆者 は、相続 に基づ くコーポ レー ト ・ すれば対応可能であ り、最 高税 率 を引 き下 、「 『 親 ばか』 コーポ レー ト ・ ガバ ナ ンス を げ、中小企業 の事業承継 とは呼べ ないスー ガ バ ナ ン ス 」 と呼 ん で い る 。) M orck, パ ー リッチの相続 に伴 う負担 を引 き下 げ る st r angel andandYeung ( 1 998) のカナ ダ経 済 必然性 は存在 しない。 いず れにせ よ、相続 に関す る最近の研 究 は、相続 でその地位 を 税の最高税率が課 されるスーパー リッチは、 得 た凡庸 な 2世経営者 が企業経営 を行 う弊 ご く限 られた人々であ り、彼 らが、実際 は 害 を示唆 している。 また、韓 国政府 は、つ どの ような人々なのかの分析 を踏 まえて議 い最近 、相続税 の引上 げ を行 い、 クローニ 論 を行 う必要がある。 ー ・キ ャピタリズムの弊害打破 を明確 に し ただ し、相続税の最高税率が高い ことは、 た ところである。「 サ プライサ イ ド減税」 を 所得税 と同様 に、スーパ ー リッチの相続税 支持す る論者 の多 くは、市場 原理 とコーポ の租 税 回避行 動 を誘発 す るお それが あ る。 レー ト ・ガバ ナ ンスの徹 底 を重視 す るが 、 スーパー リッチの租税 回避行動 については、 なぜ事業後継者 の選択 については、市場 原 まず は、租税 回避行動 を防止す る ような執 理 よ り親の選択 を尊重す るのか、筆者 には 行上 の努力が求め られ るが、そ う した努力 理解 しがたい ところである。 に限界があ る場合 には、他 の資産税 強化 を また、ベ ンチ ャー ・キ ャピタル育成の た 前提 に、税率構造 を公平 ・簡素 な執行 の観 め に、相続税軽減 を主張す る者 もい る。 し 点か ら見直す こ とも検討 の余地があ る もの か しなが ら、市場 は限 られてい ることを考 と考 えられる。 えれば、親か らの事業承継 に よる企業 が有 利 な条件 で存続す るこ とは、そ う した裏付 け を持 たぬ起業家 に よる新 たな参入 をよ り 11 6 国際税制研究 I y 03 その後 も、米 国 における税 制改革 を巡 る議 Ⅵ 我が国における政策論議への教訓 論 を注視 して きた。 その ように、い わば、 サ プライサ イ ド経済学 の盛衰 を見つめて き レーガノ ミックスの是非 については、実 た立場 か らす る と、昨今 の我が国 における は、1 990年代 以前 の 1 988年のブ ッシュ、デ 「 サ プライサ イ ド減税」論議の盛 り上が りは、 ュカキス両候補 の間の大統領選挙 において 「 真冬の幽霊」といった感が しないで もない。 も、既 に争点 となっていた。共和 党 の ブ ッ 1 970年代 までのケイ ンジア ン政策が もた ら シュ候補 は 、Fel ds t ei n等 の経 済顧 問の主張 した イ ンフ レー シ ョン、1 980年代初 めの過 を受 け、基本 的 に レー ガノ ミックス を支持 激 なサ プライサ イダーの考 え方 に基づ く大 しなが らも、キ ャピタル ・ゲイ ン課税 につ 幅減税 の もた らした財政赤字 と、経済政策 いては、1 986年税制改革 による増税 を問題 の 失 敗 に右 往 左 往 して きた米 国経 済 は 、 視 し、その軽減 を主張 した。他方 、民主党 1 990年代 に入 り、堅実 な経済政策の下 、久 のデ ュカキス候補 は 、summe r s等 の経済顧 しぶ りの繁栄 を享受 してい る。 もちろん、 問の主張 を受 け、 キ ャピタル ・ゲ イ ン課税 米 国 において も、財政異字 による減税 の是 減税 には反対 し、 さらに、増税 に よる財 政 非 な ど、共和 党 ・民主党間の税制論議 は続 赤字削減 を主張 した01 988年の大統領選挙 いてい るが、現在 の政策論議 は、健全財 政 は、ブ ッシュ候補の勝利 に終 わった ものの、 を前提 に、小 さな政府 を選ぶかそれ とも大 その 4年後 には、同 じくSumme r sを経済顧 きな政府 を選ぶか とい う責任 ある議論 とな 問 とした民主党 ク リン トン候補 が 、1 980年 っている( 8 7 。 代 の レーガノ ミックスの失敗 を批判 して勝 それでは 、1 980年代 以降の米国の税制改 利 を収 め 、公約 どお りク リン トン政権 は、 革 を巡 る研 究か ら、我が国 における政策諭 累進課税 の強化 と法 人税 の引上 げ に よ り、 吉 削 こおいて本 当に教訓 となるの は、 どうい 財政再建 を図 った。 こう した経緯 を踏 まえ った点であろ うか。 れば、 ク リン トン政権 関係者 も、 ク リン ト ン政権 下の米 国経済の再生 を、 自らが批判 したサ プライサ イ ド減税 に よる もの とされ 1 1980年代のサプライサイ ド減税の教訓 米 国における最近の実証研究 においては、 ては、面食 らって しまうだろ う。実際 、本 個 人所得税 の フラ ッ ト化 に よる労働供給拡 年度 の大統領経 済諮 問委員会報告 大 の効果 は、一部 を除 き少 ない との結果が ( Ec o no i m cRe p or toft h ePr e s i d e n t( 1 99 9))は、 Ei s s a( 1 995)) したがって、 得 られている。 ( 1 9 80年代 の財政赤字 による景気 回復 と1 990 も し、我が 国 において、個 人所得税 の フラ 年代 の財政黒字下 での景気 回復 の違 い を強 ッ ト化 を通 じる労働供給拡大 に よ り経済成 調 している。 長が促進 され る と主張す る者 は、米 国 と異 私事 にわたるが 、1 980年代後半、サ プラ な り、我 が国 においては、労働供給 の弾力 イサ イ ド経済学 のいわば聖地であ るハ ーバ 性 が高 い こ とを示 さなければな らない。 も ー ド大学 において資本課税 の研 究 を行 って ちろん 、Fe l ds t e l n( 1 995C)が主張す るよう いた筆者 は、サ プライサ イ ド減税 を巡 る政 に、租税 回避 を避 けるための税制 の在 り方 策論争の当事者達であるFe l ds t e i n,Summe r s , としての フラ ッ ト化 は十分議論 に値す るが、 Li n ds a yといった教授陣等 と、キ ャピタル ・ ゲイン課税減税 の是非等 に関 し議論 を行 い、 その場合 、我が 国の場合 には、納税者番号 制度導入 を含 め た所得把握体制全般 との関 国際税制研究 No , 3 11 7 係で、議論 を行 う必要がある。 また、米 国においては、スーパ ー リッチ を持 つ ことは、米 国の経験 に照 ら し合 わせ て, ミス リーデ ィングであ り、ベ ンチ ャー の行動 についての研 究が始 め られつつあ る 企業 の情報 開示 の徹底 な ど、機 関投資家が の に対 し、我が国 において、そ う した蓄積 投資 しやす い環境 を作 ってい くことが重要 は まだ少 ない。課税対象者 の少 ない個 人所 であろう。 得税 の最 高税率 の在 り方 を議論 す る場合 、 また、 アカデ ミックなサ プライサ イダー その対象 となるスーパ ー リッチが実際 に ど が、特定業種- の優 遇税制が資源 の有効 な うい った人々か を把握す る ことは、現実的 配分 を妨 げ、経済全体 の効率性 を低下 させ な政策論議 を行 う上 で不可欠であ る。最適 てお り、む しろ、そ う した優 遇措 置 を廃止 所得課税 を論 じる際の理論 モデルにおいて l e velpl a yi ng し、 「競 争 条件 の公平確 保 ( は、市場原理 に よ り最 高の能力 を有す る者 」が経済全体の効率性 向上のため に望 f i e l d ) が最高の賃金 ・報酬 を得 ている こ とが前提 ま しい と して きた こ とは、我が 国の税制改 とされてい るが、仮 に、最高 の賃金 .報酬 革 にお い て も重 要 な教 訓 で あ る。 米 国 の を得 ている者 の中に、制度的 に生 じる レン 1 9 81年経済再建租税 法の制定過程 で、各種 トに よ り高報酬 を得 てい る者 ( 例 えば、医 利益 団体の求める様 々な優 遇措置が、「 サプ 療報酬が政治的 に高 く維持 されている場合 ライサ イ ド減税」 の名の下で盛 り込 まれて の医師)、能力 に基づ く市場 による選択では しまい (そ の混 乱 した政 治 プ ロセ ス は 、 な く親の選択 に よ り高額 の報酬 を得 る職 に st o c k ma n( 1 9 8 6)に詳 しい)、同法 は、 ( 管 就 いてい る者等 が多 い場合 には、単純 に限 への贈 り物 をぶ ら下 げた)「クリスマス ・ツ 界税率 を引 き下 げ ることが効率的 とはい え リー」 とも批判 され ることとなった。 こ う な くなる。 したが って、スーパ ー リッチの した優 遇措置 は、 アカデ ミックなサ プライ 実態 を把握 した上 で、最高税率 の引下 げに 9 8 6年税制改革 に サ イダーの批判 を浴 び、1 伴 うメ リッ ト、デ メ リッ トを議論 してい く おいては、 こう した優 遇措 置の多 くは、廃 ことが重要である。 止 され るこ ととなった。現在 の 「サ プライ なお、付言すれば、個 人所得税 の フラ ッ サ イ ド減税」 に関す る論議の中で も、「 サプ ト化 につ き、多 くの誤 まった議論 も見 られ ライサ イ ド減税」 の名 の下 に、様 々な税制 る ところであ り( 9 ) 、 こうした誤 った議論 を排 上 の優 遇措置が提案 されてい るが、個 別優 しつつ、冷静 な政策論議 を行 うこ とが肝要 遇措 置 については、 これ を排す る 「サ プラ である。 イサ イ ド増税」 こそが、 アカデ ミックなサ また、ベ ンチ ャー育成 と個人所得税 の関 係 について も、理論 的 には、キ ャピタル ・ ゲ イ ン課税 が個 人 に よるベ ンチ ャー投資 に プライサ イダーの教 えであ ることに留意す べ きであろう。 また、同様 の趣 旨で、アカデ ミックなサ 何 らか の 影 響 を与 え る可 能 性 は あ るが 、 プライサ イ ダーが一致 して批判 して きた米 1 9 8 0年代 の米国の例 を見 て も、ベ ンチ ャー 国税制の問題点 と して、住 宅 関連 の優 遇税 投資 の拡大 は、非課税 の年金基 金等 の機 関 制があ る。住 宅 ロー ンの借 入控 除 を中心 と 投資家 に よる投資 に支 え られてお り、個 人 す る米 国の優 遇税制が、米 国の資源配分 を 投資家 の役割 は限 られた もの となる と思 わ 住宅建 設の方向 に歪 めてお り、米 国経済 の れ る。その意味で、ベ ンチ ャー育成政策 と 生産性 を引 き下 げる重要 な要 因 となってい して、個 人所得税制上 の措置 に過度 の期待 るこ とについては、多 くの経済学者 の コ ン 11 8 国際税制研究 ヽ0 . 3 セ ンサスがある。 ( 厚生 コス トの規模 につい とが、今次の景気 回復 の特徴 であることも ては、例 えば、Ga Ⅳa r i( 1 9 8 5 ) )我が国にお 指摘 されている。 いては、今次不況 に対応す るため、米国の 現時点の我が国経済 には、バ ブル崩壊 に 住宅税制 を参考 に、住宅取得等特別控 除が 伴 う大不況の中にあ り、ケインズ的な経済 拡充 された。最近の住宅投資の拡大か らは、 こうした政策がケイ ンジア ン的な内需拡大 政策が必要であろう ( Kmg ma n( 1 9 9 9 ) )が、 9 9 0年代 の米国経済 景気が回復 した後は、1 策 として有効であったことが確認 されるが、 のマ クロ経済政策 を踏 まえ、持続可能 な経 しか し、中長期的なサ プライサ イ ドへの影 済成長 をもた らす ような経済政策 を推進 し 響 に着 目すれば、米国同様 に、資源の最適 てい くこ とが求 め られ てい る。特 に少 子 な配分 を歪める税制 として、景気 回復後は、 化 ・高齢化の急速 な進展 の中、財政 ・年金 その早期見直 しが必要 になるだろう。 の持続可能性 に大 きな疑問が持 たれる状況 2 1990年代の米国経済の教訓 になってお り、問題 を先送 りす ることな く、 米国の ような強力 な財政再建 、年金改革 を 9 9 0年代初めの不況か ら現 米国における 1 進めてい くことが喫緊の課題 となる。財政 在 の好況-の再生 を支 えた クリン トン政権 再建 の方策 として、非効率 な支出削減 も重 のマクロ経済政策は、1 9 6 0-1 9 7 0年代 のケ 要であるが、巨額の国債残高や高齢化 に伴 インジア ン的な需要管理政策 とも、1 9 8 0年 う支 出増 を考慮すれば、多少の経済成長が 代前半のサ プライサイ ド政策 とも異 なる も あった として も、全体 として税 ・保険料負 のであった。不況 にもかかわらず、政府 は、 担 は増加 していか ざるを得 ない。我 々が真 累進課税 の強化及 び法人税負担の増加 によ 剣 に考慮すべ きは、負担の公平 の確保 のみ る財政再建 を進め、金融 当局である FRB な らず、今後、増大せ ざるを得 ない負担 を も、財政拡大 を求めることな く、 グ リー ン どの ような形で国民各層が負担 してい くこ スパ ン議長が財政再建 による金利低下 こそ とが、経済 に与 える歪み をで きる限 り小 さ が持続的経済成長 につ なが る との発言 を繰 くし、持続可能な経済成長 を実現す ること り返 した。その結果、米国経済 は きわめて になるか とい う難 しい問題である。今 、求 好調 なパ フォーマ ンス を見せ 、所得格差の め られているのは、そ うした将来の税制 ・ 不平等化 のス ピー ドが鈍 る とともに、誰 も 年金制度の姿 を踏 まえた上での当面の税政 予想 だに しなか った財政黒字が実現す るに 策の検討であ り、「 高額所得者 も中堅層 も負 至 っている。大統領経済諮問委員会報告が 担 を軽減 して、経済成長」 といった無責任 指摘するように、過去の米国の景気回復が、 なv o o d o oe c o n o mi c sではないのである。 従来のケイ ンジア ン的 な需要拡大政策 に基 その際、我が国の将来 をに らんで、サ プ づ く景気拡大は結局イ ンフレを招 き、 また、 ライサ イ ド重視 の立場か ら本来重視 される サ プライサ イ ド減税 は財政赤字 を累積 させ べ き問題の ひとつは、実 は少子化問題へ の るなど、持続可能 な ものではなか った もの 影響であろう。Ko t l l k o f fa n dLe i b f r i t z( 1 9 9 9 ) であるのに対 し、今次の米国の景気 回復 は、 は、我が国が国際的に見て将来世代への負 低 イ ンフレ ・財政黒字 と共存す る持続可能 担の先送 りの程度が最 も高い国であること な ものであ り、その点で、従来の景気 回復 を指摘 しているが、同時 に、その原因の大 と異なっている。 また、1 9 8 0年代 と異 な り、 半が、我が国の人口動態の変化 にあること 所得格差の拡大 を伴 う経済成長ではない こ を分析 している。税制 ・年金制度が今後の 国際税別研究 No . 3ー 1 1 9 我が国の出生率 にどの程度の影響 を与 える サ イダーの考 え方 に基づ くサ プライサ イ ド かは不確実であるが、一方で、経済的理 由 減税 は、税制改革の中身のみでな く、税制 か ら理想子供数 よ り予定子供数が少 な くな 改革のプロセスについて も、貴重 な教訓 を っているとい うデータ ( 第 11回出生動向基 示唆 して くれる。 本調査 ( 1 9 9 7 ))を考慮すれば、こうした層 の経済負担 を過度 に重 くす ることが出生率 前述 した ように、Kr u g ma n( 1 9 9 4)は、 エ コノ ミス トを、頻繁 に学術雑誌 に論文 を の さらなる低下 をもた らす との懸念 を軽視 寄稿す る 「 大学教授」 と、一般人 を対象 に す ることはで きないであろ う。 中堅層以下 し、学者の間で確定 されていない ことを非 の負担 を相対的 に重 くし、少数のスーパー 常 に明快 に説明 し、 また学者が簡単 な答 え リッチ を税制上優 遇す る とい う トリクル ダ が見つかるか どうか疑 わ しい と考 えるよう ウン政策では、 こうした今後懸念 されるサ な問題 の答 え をい と もたやす く提供 す る プライサ イ ド側の最大のボ トルネ ックの問 「 政策 プロモーター」 に分類 し、特 に不況時 題 は解決 しないわけであ り、資本側 に限 ら には、「 高成長のマジックを呼び戻す方法 を ない総合的な観点か らの政策論議が必要 な 知 っている」 とうそぶ く 「 政策 プロモー タ のである。 ー」が、政治家 に とって、 きわめて役 に立 また、法人税 の分野では、グローバ ル化 つ存在 になることを指摘 している。そ して、 の下、既 に、単純 な各国間の法人税引下 げ 1 9 81年のサプライサ イ ド減税 を、理論的に 競争の時代 は終 わ り、OECDやサ ミッ ト 問題のある政策が、「 政策プロモー ター」主 での議論 に見 られるように、各国間の国際 導で実施 された典型例 として挙げている。 協調 によ り 「 税 の有害 な競争」 を排 除す る また、Bl i n d e r( 1 9 8 7 )は、実際は複雑で こ とが求め られる時代 に移 って きてい る。 簡単 な答 えが存在 しない ような問題 につい 我が国においては、他 国の税制 を所与 とし て も、政治的に取 り上 げ られる提言 は、 し て、国際競争力向上のための法人税率引下 ば しば、バ ッジやステ ッカーに載せ ること げを主張す る向 き ( 例 えば、島田+通産省 が容易 な過度 に単純化 されたス ローガ ンに 研究 グループ ( 1 9 9 8 ))が多いが、将来、人 なることを指摘 している。確 かに、「 税率引 口動態 を背景 に、全般的な税負担 を他の先 下げの労働供給への影響 は、価格効果 と所 進国に比較 して速 いス ピー ドで高めていか 得効果があるため、理論上 、増減 どち らに ざるを得 ない我が国 にとって、先進国間の も働 きうるが、 これ までの実証研 究で は、 法人税引下げ競争 を激化 させ ることは望 ま 労働供給 の税引後賃金 に関す る弾力性が高 しい ことではない。 これか らの我が国に と い とした ものは少ない。 」とい う主張 に比べ、 っては、「 小国の仮定」 を捨て、経済大国 と 「 税率引下 げでや る気 を出す ことで経 済成 して、「 税の有害 な競争」排除のための国際 長」 とい うスローガ ンの方が一般受 けす る 協調 に主導的な役割 を果た してい くことが、 であろう。 世界の利益のみ な らず、我が国 自体の利益 に資することになると考えられる。 しか しなが ら、「 政策 プロモーター」の主 張 に基づいた 1 9 81年のサプライサ イ ド減税 は、巨額の財政赤字 を生み、長 い間、米 国 3 政 策決 定 に関す る米 国経 済 政 策 の教 訓 :1981年のサプライサイ ド減税 経済の生産性の向上 を阻害す ることとなっ 9 81 年の過激 なサ プライ 最後 に、米国の 1 定過程 は、国民 は、「 政策プロモーター」の 1 2 0 国際税制研究 \0 . 3 た。1 9 81年のサ プライサ イ ド減税 の政策決 単純化 されたス ローガ ンではな く、それほ その中か ら、伝統 的 な 自由貿易理論 と異 な ど明快 でな くとも、「 大学教授」の事実 と経 り、「 通商 ・産業分野への政府の介入が国民 済理論 に裏づ け された政策提言 に耳 を傾 け の利益 とな りうる」 との考 え方が生 まれ る る必要があ る とい う重要 な教訓 を我 々に教 こ ととなった。 こう した考 え方 に基づ く貿 えている。 易 ・産業政策 は、戦略的貿易 政策 と呼 ばれ 4 政 策 決 定 に関 す る米 国経 済 政 策 の 教 訓: 競争力政策 現在 、我 が国 において は、 レー ガ ン政権 下 の 「サ プライサ イ ド減税」 が注 目を集 め たが、 アカデ ミズムの場 においては、限 ら れたケース においてのみ妥 当す る もの と し て、その限界 も認識 されていた。 ( 戦略的貿 1 995) が包括 的 易政策 については、富浦 ( な紹介 を行 っている) てい るが、金融 システムの動揺 を公 的資金 問題 は、 この戟略 的貿易 政策の理論 が単 投 入で乗 り切 り、不 況か ら脱 出 しつつあ る 純化 され、限 られたケースのみで な く、一 990年代初 我が国経済 の状況 は、 む しろ、1 般 的 に妥 当す る もの として、幅広 い分野 で 頭 の米 国経済の状況 に よ く似 ている と思 わ の政府 の介入 を主張す る論者 が現 れた こ と れる。1 980年代 後半以降、米 国の金融危機 であ る。 当時 の米 国 においては、 日本経済 は、S&Lか ら商業銀行 に広 が り、銀行破綻 の脅威 が未 だ強 く意識 され、米 国の国際競 が相次いだ。 こうした中、ブ ッシュ政権 は、 争力強化 の ため に、我 が国の通産省 の よう 公 的資金投入 を行 うとともに、早期是正措 な産業政策 を導入すべ きとの声 も産業界 に 置 を中心 と した銀行監督 を強化 したが、そ あ っただけに、 この過激 な戟略的貿易論者 う した過程 で、銀行 の貸 出姿勢が厳 しくな の主張 は、政治的 に広 く受 け入れ られ る こ り、 ク レジ ッ ト ・クラ ンチ ( 貸 し渋 り)が ととなった。 そ して、 ク リン トン第 1期 政 発生 し、不況 は一時的 に深刻化 した。企業 権 においては、過激 な戦略的貿易 政策 の支 は リス トラを進 め、次 第 に景気 は回復 に向 持者 であ る タイソ ン女 史が経 済諮問委員長 か ったが、 リス トラの影響 もあ り、「ジ ョブ の座 につ くとともに、US TRを中心 に、 日本 レス ・リカバ リー」 と呼 ばれ る失業率減少 を始 め とす る貿易相手 国 に対 し、数量 目標 を伴 わないゆ るやか な形 で景気 回復が進 む の受入 れ等 を迫 る とい った過激 な戦略 的貿 こ ととなった。 こ う した中、新 たに発足 し 易 政策が推進 され るこ ととなった。 しか し た ク リン トン政権 の経 済政策 は、最終的 に なが ら、数量 目標等 の要求 は、 日本 を始 め は、上述 した ように、堅実 なマ クロ経済政 とす る交渉相手 国 に固 く拒否 され、む しろ 策 に落 ち着 いてい くのだが、実 は発足 当時 米 国 に対 す る国際 的 な批 判 も高 まるな ど、 は、US TR・商務省 といった通商 ・産業チー 過激 な戟略的貿易 政策 は、多 くの場合 、実 ムが、戟略的貿易 政策 ・競争力政策 を打 ち 効 を挙 げるこ とな く終 わ り、その結 果、 ク 出 し、 ク リン トン政権 の主導権 を握 ってい リ ン トン政権 の経 済 政 策 の 中心 は、財 務 た。彼 らの打 ち出 した戦略的貿易 政策 ・競 省 ・FRBの主導す る堅実 なマ クロ経済政 争力政策 の失敗 は、我が 国の現在 の政策決 策 にシフ トしてい くこととなったわけであ 定過程 に も貴重 な示唆 を与 えて くれる。 る。 980年代 を通 じ、収 経済学 においては、1 980年代初 めの過激 な こう した過程 は、1 穫 逓減 を前提 とす る新 しい貿易理論 の研 究 サ プライサ イ ダーに よる 「サ プライサ イ ド が Kr ugmanらを中心 に積極 的 に進 め られ、 減税」 を巡 る動 きを坊沸 させ る。Kr ugma n 国際税制研究 No3 1 21 ( 1 99 4)が指摘 す る よ うに、 「大 学教 授 」 達 プ ロモ ー ター」 の主張 す るば ら色 の voodoo に よる ア カデ ミ ックな戟 略 的貿 易 理 論 の議 e c onomi c sの魅 力 に吸 い寄せ られ る。( voodoo 論が過度 に単純化 され、「政策 プロモ ー ター」 e c onomi c sが 人 々の支持 を得 るメ カニズ ムの 達 に よって、政 治家 や産業 界 受 けす る過 激 理論 モ デ ル につ い て は 、Kuni e da ( 1 9 88)参 な戦 略 的貿易 政策 と して喧伝 され たが 、 そ 照 の こ と) う した政策 は、 当然 なが ら実効性 を持 たず 、 しか し、 事 実 や 経 済 理 論 に基 づ か な い レー ガ ン政権 にお い て過 激 なサ プ ライサ イ voodooe c o nomi c sは、多 くの場合 、経済 の混 ダーが放 逐 され て い った よ うに、 ク リ ン ト 迷 を さらに長引 かせ る結果 に終 わ った。 ン政権 か ら過激 な戟 略 的貿易 論 者 も姿 を消 我 々 は 、事 実 と経 済 理 論 を踏 ま え れ ば 、 す こ ととな った。 新 しい貿 易 論 の創 始 者 で 1 980年代 以 降 の米 国 の経 済 政 策 に多 くを学 あ る Kr ugma nは、過 激 な戟 略 的貿 易 論 を耐 ぶ こ とが で きる。 そ して 、 そ れ は、 レー ガ え難 い ほ どに ひ どい経 済 学 で あ る と厳 し く ン第 1期 政権 の過 激 なサ プ ライサ イ ダーや 批 判 し、彼 らが重視 す る 「産業 の 国際競 争 ク リ ン トン第 1期 政権 の通 商 ・産業 チ ー ム 力」 の概 念 につ いて も、 「よ く言 えばつかみ とい った 「政 策 プ ロモ ー ター」 達 が もた ら どこ ろの ない概 念 で あ り、悪 く言 う と無 意 した多 くの失敗 を正 し く理解 す る こ とか ら 味 な もの」 と退 けた上 、 「も し誰 かが rア メ 始 まるのであ る。 リカが 、今 日の世 界 経 済 で競 争 に勝 つ ため ク リ ン トン第 1期 政権 の通 商 ・産業 チ ー ム ( 1 )本稿においては、レーガノミックスのうち、サ プライサイド減税につき論 じている。レーガノ ミックスのもうひとつの柱である規制緩和につ いては、筆者は、米国経済の再生に大きく資 し たものとして評価 しており、我が国においても、 一層の規制緩和が望ましいと考える。 に代 表 され る競 争 力 政 策論 者 に痛 烈 な批 判 ( 2) には高 い生 産性 が 必 要 で あ る」 とい う よ う な こ とを唱 え よ う もの な ら、 そ の 人 が誰 で あ ろ う と、 またいか に もっ と も ら し く聞 こ え よ うと も、耳 を貸 さない こ とで あ る」 と、 を浴 びせ てい る。 ( Kr ugma n( 1 9 9 4))(lq 時 は経 ち、 日米 は攻 守 所 を変 え、 現 在 、 我 が 国 にお い て は、通 商 産 業 省 の 主 導 で 「産業競 争 力会議」 が 開催 され、産業競 争力 強化 の ため の方 策 が検 討 され て い る。 しか も、 そ こで は、産業競 争 力 強化 の た め の政 u g ma n( 1 9 9 4)は、後述 る。また、同株に、Kr する 「 過激な蛾略的貿易論者」を 「 戟略的貿易 論者」と総称 し、自らは、「 政略的貿易論者」で はないとしているが、収穫逓増に基づ く新 しい 策 と して、米 国 の 1 980年代 の過激 なサ プ ラ イサ イ ダーの主張 を踏 まえ た 「サ プ ライサ イ ド減税 」 が重視 され てい る。歴 史 は繰 り 返す -の だろ うか ? Ⅶノ■最後 に ( 3) 1 9 80年代 当初 や 1 9 90年代 当初 の米 国の よ うに、不 況 が深刻化 す る中、人 々は、「政策 1 22 国際税制研究 N o . 3 Kr u g ma n( 1 9 9 4)は、過激なサプライサイダー を「 サプライサイダー」で総称 し、F e ) d s t e i n等 はサプライサイダーではないとしているが、 F e l d s t e i n自身が自らをサプライサイダーと位置 付けた上で、過激なサプライサイダーを批判 し ていること ( F e l d s t e i n( 1 9 8 6) )を踏まえ、本稿 では、「 過激なサプライサイダー」と 「 アカデミ ックなサプライサイダー」に二分することとす 貿易理論を戟略的貿易の理論と呼ぶことも少な くない ( 富浦 ( 1 995))ことから、本稿では、 「 過激な戦略的貿易論者」と 「アカデミックな故 略的貿易論者」に二分 して論じることとする。 ドル高に関するもうひとつの見解は、 ドル高は、 レーガノミックスにより回復 した米国経済の強 さを反映したものであり、問題はないとする当 時のリーガン財務長官らの見方がある。しかし、 その後 、米 国政策 当局 自体 も政 策 を転換 し、 プ ラザ合意 に基づ く為替相場 の調整 が行 われ る。 ( 4) 実 は、 日本銀 行 の竹 内 ・武 田論 文 ( 1 998) も、 ⑦ 「高額所得者 で は な く、 中堅層 の重税 感 をな く 」( 例え す ため に、最 高税 率 の引下 げが必 要 だ。 ば、 島田+通 産省研 究 グルー プ ( 1 99 8)) との議 pot e r ba ( 1 9 89) を参考文献 に挙 げてい る。 同論 論 も見 られ る。 中堅層 の税 負担 を軽減 す るため 文 が、ベ ンチ ャー ・キ ャ ピタルへ の資 金供給 へ には、 ブ ラ ンケ ッ トを上 方 に移 動 す れ ば よい の の キ ャ ピタル ・ゲ イ ン課税 の影響 は重 要 で ない で あ って、必 ず しも最 高税 率 を下 げ る必要 はな こ とを指摘 した こ とで知 られ る Pot er ba ( 1 989) い。相続税 の例 に見 られ る よ うに、 中堅層 の負 論 文 か ら、 どの よ うに同論 文 の主張 を導 い たか 担軽 減 を口実 に、最 高税 率 の引下 げ を求 め るケ は不 明であ る。 ースは少 な くないだけに留意す る必要が あ る。 1 9 9 9) は、pot e r baの指摘 を紹 ( 5 ) ただ し、Bur ma n( ( 卦個 人所 得税 の最 高税 率 の国際比較 もよ く最 高税 介 しつつ 、ベ ンチ ャー ・キ ャ ピタルの資 金供給 率 引下 げの論拠 と して使 われ る ( 例 えば、 島 田 の対象 にな って い ない創 業直後 のベ ンチ ャー企 +通 産省研 究 グルー プ ( 1 998))。経 済 理論 にお 業 に関 して は、家族等 に よる資 金供給 が重要 な いて は、所 得税 だけで は な く、 同額 の名 目賃 金 ので は ないか とい う指摘 を行 ってい る。 もっ と で購 入 で きる財 を実 質 的 に減 らす こ とにな る消 も、家族 に よる出資 につ いて は、必ず しも利益 勢税 も労働 と余 暇 の選択 を歪 め る こ とが知 られ 追 求 の ためで は な く、家族 間の利他 的動機 に よ てお り、 したが って、所 得税 率 のみ な らず消 勢 る もの も少 な くない と思 われ 、 キ ャ ピタル ・ゲ 税 率 も勘案 した上 で 国際比較 を行 い、労働 供 給 イ ン課税 に よる利 回 りの低 下 が、家族 に よる出 の阻害 の可 能性 を検 討 す る必要 が あ る こ とに留 資 をどれだけ阻害す るかは疑 問 な しと しない。 ( 6) なお、Ca r ol ,Hol t z I Ea kl n,Ri de ra n dRos e n( 1 9 9 8) は、起 業 の判 断 で は な く、ベ ンチ ャー企業 を含 意すべ きであ る。 ( 1 0 ) 引用部分 は、伊 藤 陸佐 監訳 ・北村行仲 +妹 尾美 0輩補論 よ り。 起訳 の 日本語訳 第 1 む中′ ト企業 の投 資 に着 目 し、個 人所 得税 引下 げ が投資 の拡大 を もた ら した と指摘 してい る。 ( 7) なお 、叔 近 、成功 したベ ンチ ャー企業 の経 ′ 呂● 者 が相続 税 の 引 下 げ を要 望 した と伝 え られ るが 、 成功 して既 にスーパ ー リッチ とな った経営者 が、 子孫へ の財 産 の承 継 の観 点 か ら、相続税 の引下 【 参考文献 】 ・Aa r on,I l' l ndA Munn el l ,H Re a s s e s s l ngt heRol eor We al l hTr a ns f e rTa x e s : ' Nal t onaLT T a . 1 ・ J ozLmal ,1 992 IAt k] ns on,A.andJ.St l gl i t z.Lec t t L r eSOnPubl t ' c ∫ , NewYor k,Mc Gr a wHi l l , 1 9 8 0 Ec onoI 1 1 i c げ を求 め るの は当然 であ ろ う。 しか し、起 業振 ・Au e r ba c h,A.a ndJ .Sl emr o d," Th eEc onoml CEf f e ct s 興 の観 点 か ら問題 にな るの は、 これ か ら起業 を 9 86, ' 'J oumaLo fEc oT 1 0nu ' c ort heTa xRef or m Ac tof1 考 える者 が 、 その判 断の際 に、相続税 の存在 を どれだけ考慮 に入れ るか とい うこ とであ る。 ( 8) もっ とも、前 回の大統 領選挙 にお い て、共和 党 の Dol e候補 は、過激 なサ プ ライサ イ ダーの代 表 l . e,1 997 LI T e J ・ aE L L ・Be m h el m,■ ■ Do est h eEs t at eTaxRai s eRev e nu e ?■ ■i nL. HISummer s ,e d. ,Ta xPoL t c yandt heEc onomy,Mf T ,1 9 87 Pr e s s 格 であ るKemp識 見 を副 大統 領 候 補 に指 名 して ・BI i nder ,A. ,Ha r dHe a ds ,So f tHe ar t s IToughME l l de d い る。 その意 味で は、米 国政治 にお い て、過 激 e O,Re a di ng,M. A,Addi s onEc ol Z OmL C S/ OraJI L S ISoc l なサ プ ライサ イダーの影甘 が′ トさ くな った との 評価 は、時期 尚早 にす ぎるか も知 れ ない。 ( 9) 例 えば、次 の ような談論が な され る ことがあ る。 ① 「適用税 率 の数が 多 い こ とが問題 で あ り、税 率 We s l e y, 1 9 87 ・Br eal ey,R.A,and S.C.Myer s,Pr 1 nci pl eso f Col ・ por aT eFmal J C e( 5l F IEdi t i on) ,Ne w Yor k,Mc Gr a wI Hi l l , 1 9 9 6 の数 を減 らす こ とが税 制 の術 素 化 につ なが る」 ・Bur man,L E. ,TI L ELabyr L nt I 10 fCa pL ' ( alGai nsTax との主張 が行 われ る。 実際 の所得税 申告 にお い PoI L ' c y,Wa s hi ngt onD. C. ,Br o oki ngshs t i t ut i on, 1 9 99 て、課税所 得 が わかれ ば、税 率 が複 数 あ ろ うと ・Bygr av e,W.D a nd∫ . A. Ti mmons ,Ve l l t L I r eCa pi t alaT も税 額 の計算 は的単 であ り、 その意味 で税 制 の ,Ha r y a r dBus l ne S SSch oolPr es s ,1 99 3 t heCr os s r oads 簡素化 とは、単純 に税 率 の数 を減 らす こ とで は (日本語訳 :日本合 同 フ ァイナ ンス訳 、「ベ ンチ ャ な い こ と に留 意 す る必 要 が あ る 。 ( Sl emr od ー キ ャ ピ タル の 実 態 と戦 略 」、東 洋 経 済 新 報 社 、 ( 1 9 9 6) ) 1 99 5) 国際税制研究 l T o . 3 1 23 ICa r ol ,R. ,D Hol t z I Ea k i n,M Ri de ra ndH.S Ros e n, Gool s be e,A. ,■ ■ I t ' snotaboutMoney:WhyNa t ur al ■ ■ Ent er epr eneur S,I ncomeTaxesandl nyes t ment , ‖ C h: INt i ERWor k i ng Exp e nme nt sdon' tWor kont heRI NBERWor ki ngPa p e r#637 4,1 99 8 ・Cons t a nt i ni des ,G M. ,I Cap) t atMarketEqul Hbr l um wl t hPe r s on a lTa x, "Ec ono me E nc a,1 983 ・Coope r ,G ,A VoLzml ar yTa x?Br ookl ngSI ns t i t ut i on, 1 979 ・Domer ,E・ D.andR.A.Mus gr ave," Pr opor t 1 0nal T n c omeTax a t i ona ndRI S kt ak i ng, HQL L ar T e r L yJoz L mal o fEc ol 1 0mt ' c s ,1 94 4 oI L OI T L I CRe por to fT hePr e s t de l l t ,Wa s hl ngt onD. C. , IEc V a nOu Sy e a r s AEI S S a,N ," Taxat i onandLaborSuppl yofMar r i e d Women:TheTaxRef or m Actor1 986a saNat ur al nt , "NBERwo r kl ngpa er#5 p 023,1 995 Exp er i me ・Ei s s a,N. ,● ■ TaxRef or msandLaborSupp一 y, i nJ Pa p e r#6395,1 998 Cor don,R H ,H CanHi ghPer s onalTaxRat es Enc ou r a geEnt r e pr e ne ur i alAc t l Yl t y? r t I MFSt af fPa p er s , 1 998 Haus man,J. ,‖ TaxesandLaborSuppl y , i nA. Aue r b a c han dM.Fel ds t ei n,e ds . ,Ho7 1 dbooko fPubL t ' c , Nor t hHol l a ndAms t e r da m,1 985 Ec o7 7 0mL CVoL .I ,H Wha thasbe enLear ne daboutLabor He ckman,∫. Suppl yi nt hePa s tTwe nt yYe a r s ? f f Ame r t c al lEc onomi c t e w,1 99 3 Re v Ki ng,M.A,a ndD.Ful l e r t on,e ds .TheTa xal E On0 / I ncomefr o" ICapt l al :A Col n Par aT t ' v eST t L dyo ft he Unt l e dSt at e s ,[ heUl l L l e dKl n gdo川,SI V e de "al T dWe s t l y,Uni v e r s i yofChi t c a goPr e s s ,1 98 4 Ge n"al a xPol l C yal L dT heEc ot L OmyVo/ . ] 0,Mf T Pot e r b ae d.T Kot l i kof f ,L J. ,andW.Lei bf r i t z,' ' AnI nt er nat i onal Pr e s s ,1 996 Comp ar i s onoFGen er at i on alAc c ount s , "i nAue r b a c h, ・Fe enb er g,D a ndJ Pot e r b a,' ' l nc omel n e quaHt ya nd A,Kol l l kof f ,L ∫a ndW Lei br r i t z, e ds . ,Ge 〃e r at 1 01 1 al t heI nc omeofVer yHi ghI nc omeTaxpayer s : 'i nJ Ver S l t yOfChi c ago Ac c oL L l l T sar ot mdT heWor l d,Unl Pot e r bae d Ta xPo/ I c yandt heEc ot L OmyVoL . 7,MI T Pr e s s ,1 999 Pr e s s ,1 993 ・Fe l ds t em,M ,H Suppl ySl deEc on oml C S -Ol dTr u t hsa nd NewC) ai ms : r Al l L e r t C anEc oI L OT mCRe v t e w,1 986 lFe) ds t ei n,M ∴r Behavi or alRes pons et oTaxRat es ,Pe ddI l t t gPr o s pe nl y,Ne w Yor k,W.W. Kr u gma n,P・ Nor l on& Compa ny,1 994(日本語訳 :伊藤隆俊 監訳 、 北 村 行 仲 ・妹 尾 美 起 訳 、 「経 済 政 策 を売 り歩 く 人々」、 日本経 済新 聞社 、1 995) EvLde nc ef r omt h eTaxRef or m Ac toF1 986: I Al l t e r t ' c an t L t r nO fDe pr e ∫ s t ' onEc ono川I C∫, Kr ugman,P,TheRe Ec ono mL CRe v l e t 1 , ,1 995 a NewYor k,W.W Nor t on皮Comp a ny,1 999 ・Fel ds t ei n.M ," Th eEf f e ctofMar gi nalTaxRat eson Ku ni e da,S. ," Whywa sVoo do oEc onomi csChos en? " Taxabl eI ncome:A PanelSt udyoft he1986Tax mi me o,Ha r va r dUni v e r s i t y,1 98 8 Ref or mAct , "J oz L mE 7 Lo /Pol t ' t t ' c a/Ec ononl y,1 995b r Do est h eCa pi t a lGal nSTaxRe duc et he Ku ni e da,S. ,' IFel ds t e) n.M ,' ' TaxAv oi danceandt heDe a dwei ght Los soft h el n c omeTa x: ' NBERWor ki ngPa er#5 p 055, 1 995 C ・Fel ds t ei n,M.andD.Feenber g,H TheEf f ect sof Capl t alSt ock?"Ch. 20funpubl i s hedPhD.t hes I S, Ha r v a r dUni v e r s i y,1 t 989a Kunl e da,S. ∴● Doest heEs t at eTaxMat t e r ?HCh. 30r u npubl l S h e dPhD t he s I S , Ha r v a r dUni v e r s i t y,1 989b l nc r e a s e dTa xRa t esonTa x abl eI nc omea n dEc onoml c Li ns da y,L,■ ■ I ndi vi dualTaxpa yerRes pons et oTax Ef f l cI enc y A Pr el i ml nar yAnal ys I SOft he1 993Tax Cut s ,1 9821 98 4:Wl t hT mpI l c a t i onsF ort heRev enue Ra t eI nc r e a s e,l 'i n∫ .Pot e r b ae d.Ta xPo/ I c yandT I J e Ma xl ml Z i ngTaxRa t e s : 'JoEt nl aLo /PI L bl t cEc onot T J t ' c s , ノ 987 . ] 0,M7 TPr e s s ,1 996 Ec onomyVol ・Fr ankR.H.andP I.Cook,TheWt ' nnel ・ TakeA/ I eq, Ne wYor k, Fr e ePr e s s ,1 995 Soc L ・Ful l er t on,t ). ,I TaxPol i cy, .l nM Fel ds t ei ned Ma Cu r dy,T. ,一 一 Wor kDI S l n C e nt i v eEf f e c t sofTa xe s :A Reexam i nat i on ofSome Evl dence, " A1 1 1 er t Ct L n Ec ol 1 01 T J i cRe vi e w,1 992 Ame r t ' c a1 7Ec onomt ' cPol t ' c yt ' I lt heJ 9805 ,Uni v e r s i t yoF Mor ck,良.K. ,D A.St r anget andandB.Yeung, Chi c a goPr es s ,1 99 4 H I nhe r i t e dWe al t h,Cor por at eCont r olandEc onomi c ・Ga r v a r j , F, " Ta xa t i onofHou s l ng,Ca pi t alAc c umul a t l On, Gr owt h:TheCanadi anDi s eas e?‖NBER Wor kl ng ndWe a l f a r e:ASt u d yi n Dyn a i CTa m xRef or m, ■ ■pL L bl L ' c Pa p e r#681 4,1 998 FL n L Z l l C eQLLa〝e r L y, 1 9 85 Myl es ,G.D ,Pz L bl i cEc onomL I c s ,Oxf or dUni ver s l t y 1 24 匡Ⅰ 際税制 研究 ヽ 0 , 3 P r e s s , 1 9 9 5 ,J A . , Wo r l dTaxRe f or m, Wa s h l n g t O nD. C, ・ P e c h ma n Br o o k l n g Sl n s t i t u t 1 0n , 1 9 8 8 ・ P h l l l l PS ,K ,Th ePol i E i c 50 fRl ' c handPoor , Ne wYo r k , Ra n d o mHo u s e , 1 9 9 0 lP o t e r b a ,J . ," Ho wBu r d e n s o mea r eCa p l t a lGa l n S JoL L r nalo fPL L bl t cEc o/ i O川t ' c s ,1 987 Ta x e s ? " ・P o t e r b a ,J, ■ ■ Ve n t u r eCa p i t a la n dCa p l t a lGa l れ s Ta x a t 1 0n , l l1 nL.H. S u mme r se d . ,Ta A 'Pol l ' c yandt he . 3,1 989 Ec onomy,Vol I S a n d o mo , A. , " Th eE f f e c t so f T a x a t 1 0 nO nS a v i n g sa n d RI S k Ta k l n g ,i nA Au e r b a c ha n dM F e l d s t e l ne d s Ha7 2 dbooko fPubL l cEc onomt ' c sVo/I , No r t h Ho l l a n d , Ams t e r d a m, 1 9 8 5 I Sl e mr od ,1. ,. l ooTa x e sMa t t e r ?L e s s o nf r o mt h e 1 9 8 0S , "AI T l e r t C al lEc oT L OmL CRe v L e W,1 992 lS I e mr od ,J ," I n c o meCr e a t i o no rI n c o meS h ] F t i n gり : Be h a v 1 0 r a lRe s p o n s eL ot h eTa xRe f o r mAc to f1 9 8 6 " A7 7 L e l t C a〃EcofZO〃 L I CRe v L e W,1 995 A Sl e mr o d,J,' Hl g h I n c o meF a mi l i e sa n dt h eTa x Ch a n g eo rt h e1 9 8 0 S ・ Th eAn a t o myo rBe h a v i o r a l Re s p o n s e : I1 nM F e l d s t e l na n dJ .P o t e r b a , e d s, E川PE l . L CaLFoL l nC l t L t l OI L SO jF I oL / Sehol dTt u' al L O〃, S l e mr o d, Ja ndJB a k i j a , Ta xE ' ngOI L r S e l v e s , MI TP r e s s , 1 9 9 6 ,∫ . , ‖ S o meAs p e c t so ft h eT a x a t i o no fCa p i t a l S t i g l i t z Ga i n s , "J our na/o fPE L bl l ' cEc ol 1 0ml C S ,1 983 S t o c k ma n , D. A,T7 z eTr t l L T l l Pho fPoI L f E c s , Ne wYo r k , Ha 叩e r 良Ro w, 1 9 8 6 T r i e s t , R. , ● ■ Th eE f f e c to fI n c o meTa x a t l O nO nL a b o r , "JoL L r t l alo fHuman Su p p l yl nt h eUn i t e dS t a t e s Re s o u r c e s , 1 9 9 0 Wo l f f ,E.N. ,To pHe av y, Ne wYo r k , ATwe nt i e t h Ce n t u r yF u n dRe p o r t , 1 9 9 5 経済企画庁 、平成 11年度経済白書 、1 9 9 9 経済戟略会談、経済戟略会議答 申、1 9 9 9 国立社 会保障 ・人口問題研究所 、第 11回出生動 向 調査 ( 結婚 と出産 に関す る全 国調査) .夫婦調査 の結果概要 、1 9 9 7 島田晴雄 +通産省研究 グループ、「 法人課税改革」、 東洋経済新報社 、1 9 9 8 竹 内揮一郎 .武田洋子 、「 米 国のサプライサイ ド政 策 と労働市場の変貌」、 日本銀行調査月報 、1 9 9 8 富浦英一 、「 城略的通商政策の経済学」、 日本経 済 新聞社 、1 9 9 5 Un l V e r S l t yO f Ch l C a g OP r e s s , 1 9 9 6 Summal y xCutReconsi der ed Suppl ySi deTa byShi ge kiKuni eda Recent l y,somepr oponent sca l lf or■ ■ s uppl ys i det a xcut Hi nJa pa n,quot i ngt hec ur r ent s ucces soft heAmer i c a nec onomyl t br oughtbyt hes uppl ys i det a xc utundert heRea ga n admi ni s t r at i oni n1 980S. ‖ Thi spa perr econs i der st hehi s t or i ca lf a ct sa ndt heec onomi c ef f ect soft hes uppl ys i det a xcutundert heRea ganadmi ni s t r at i on.Thef a ctt ha tt he pr ogr es s i vi t yo ft heAmer i c ani nc omet a xwa si ndeedi nc r ea s e di n1 9 90St hr o wsdoubton t hec l a i mt ha tt hec ur r enteconomi cs uc c es sundert heCl i nt ona dmi ni s t r a t i oni sbr oughtby t heRea gans uppl yt a xc ut .Ma nyr ecente c onome t r i cs t udi esc onc l udet ha tt hee c onomi c ef f ect soft hes uppl ys i det a xc uti n1 980Swer el i mi t edont hel a bors uppl ya ndt heve nt ur e c api t a lf undi nves t ment ,a l t hought heoppos i t evi e wsa r es t i l lpr es ent ed.Thus ,s i nc et he i deaoft he■ ■ s uppl ys i det a xc ut l lf ormor ec ompet i t i ve nes si nJ a pa ni snots uppor t edbyt he f a c t sont heRea ga ns uppl ys i det a xc ut ,wes houl dbec a ut i ousnott of ol l o wt hef a i l ur eof t her adi ca ls uppl y s i der si nea r l y1 980S . 国際税制研究 No. 3 1 25

© Copyright 2026