後発事象の実質的判断

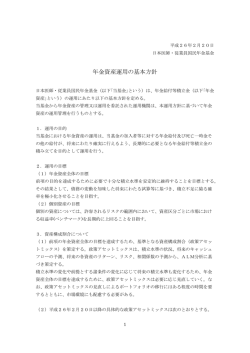

企業会計ナビ ダイジェスト 最終回 後発事象の実質的判断 企業会計ナビチーム 公認会計士 湯本純久 • Sumihisa Yumoto 監査部門に所属し、製造業、建設業、専門商社などの会計監査に携わる傍ら、書籍執筆、法人ウェブサイト(企業会計ナビ)に掲載する 会計情報コンテンツの企画・執筆に従事している。 ナレッジ本部企業会計ナビチームでは当法人のウェ ブサイトで、会計に関する、さまざまなナレッジを発 信しています。 本シリーズでは、企業会計ナビチームが発信してい るナレッジのうち、アクセス数が多いトピックスを取 り上げます。 今回は「解説シリーズ『後発事象』第2回:後発事 象の実質的判断」をご紹介します。 その工場の閉鎖の決定が関連する事業の収益性の低 下を原因とするのであれば、決算日以前に経営会議や 関連する事業部門などで、工場の閉鎖に関する実質的 な検討が行われていることが推測されます。このよう に、決算日現在で関連する事業の経営環境が悪化し、 それに伴う工場の操業度が低下し、その帰結として決 算日後の工場の閉鎖という取締役会決議に至ったので あれば、工場閉鎖の決定の実質的な原因が決算日現在 において、すでに存在していたと考えられます。 この場合、工場閉鎖の決定を修正後発事象と判断 し、当該事象を考慮して、決算日現在の状況に関連す Ⅰ 後発事象の実質的判断 る会計上の判断や見積りを検討することになります。 従って、工場設備の減損の検討が必要になり、場合に 後発事象には、修正後発事象と開示後発事象の二つ の事象があります。いずれの事象に該当するかは、決 よっては当期の財務諸表を修正する必要が生じる場合 があることに留意が必要です。 算日後に発生した事象の背景や原因に着目して、その 一方、工場閉鎖の決定が決算日後に発生した災害を 実質的な原因が決算日現在において存在しているかど 原因とするものであれば、工場の閉鎖決定の実質的な うか判断することが重要です。 原因は決算日現在において存在していないと考えられ 以下では、具体的な事例により、後発事象がどちら に該当するか、判断するに当たっての留意事項を示し ます。この場合、開示後発事象として取り扱い、注記 の検討をする必要があります。 (<図1>参照) ます。 2. 得意先の倒産 次に、決算日後に得意先が倒産したことにより、当 Ⅱ 実質的判断に当たっての留意事項 該得意先に対する売掛金が回収できなくなった場合に ついて検討します。 1. 工場の閉鎖の決定 例えば得意先の財政状態が徐々に悪化しており、結 決算日後の取締役会で、工場の閉鎖を決定した場合 果として決算日後に倒産し、当該得意先に対する売掛 には修正後発事象と開示後発事象のどちらに該当する 金が回収不能となった場合は、得意先の倒産という後 かを検討します。 発事象の実質的な原因が決算日現在において存在して 30 情報センサー Vol.102 March 2015 ▶図1 工場の閉鎖に関する取締役会決議 決算日現在で、関連する事業 環境が悪化し、収益性が低下 決算日後に発生した災害による 設備の損壊 工場閉鎖決議の実質的な原因が、 決算日現在で存在している 工場閉鎖決議の実質的な原因が、 決算日現在で存在していない 修正後発事象 開示後発事象 会計処理 翌期 財務諸表 決算日 当期 財務諸表 会計処理 注記 いたと考えられます。この場合、修正後発事象として、 どの状況にあり、金額が合理的に見積もることができ 財務諸表に売掛金の回収不能額を損失計上する必要が る場合には、決算日現在で実質的な原因が存在してい あると考えられます。 るとして、修正後発事象として費用処理することが考 一方で、大規模な災害の被害を受けて得意先が倒産 えられます。 した場合や、得意先の取引先が倒産した影響を受けて 連鎖的に得意先が倒産した場合は、いずれも、得意先 の倒産の実質的な原因は決算日現在において存在して いないと考えられます。従って、開示後発事象として 取り扱われることが想定されます。 さて、約1年間にわたって、当法人のウェブサイト で発信しているナレッジを紹介してきた企業会計ナビ ダイジェストは今回で最終回となりますが、いかがで 3. 早期退職制度の決定 国内の市場環境が悪化し、生産拠点を再編成するに したでしょうか。 今後も企業会計ナビでは、最新の会計基準の解説を 当たって、国内の従業員に対する早期退職制度の実施 はじめ、実務で直面することが多い会計基準の解説、 に伴う割増退職金の支払いを、決算日後の取締役会等 実務上のQ&Aなど、コンテンツの充実を図り、皆さ で決定した場合について検討します。 まの実務に有用なナレッジを随時発信していきます。 この場合、従業員が早期退職金制度に応募し、かつ 今後とも、企業会計ナビをぜひご覧ください。 当該金額が合理的に見積もられる時点で費用処理す るという考え方が、旧「退職給付会計に関するQ&A」 Q18に示されています。この考え方によると、当該 事象を開示後発事象として取り扱い、翌期に費用処理 ▶ 企業会計ナビURL www.shinnihon.or.jp/corporate-accounting することが想定されます。 しかし、決算日前の段階で、すでに従業員への周知 がなされていたり、事実上対象者が決定されているな 情報センサー Vol.102 March 2015 31

© Copyright 2026