平成27年度 予算 - 社会福祉法人小松市大和善隣館

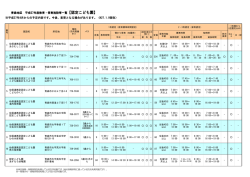

社会福祉事業区分 資金収支予算書内訳表(当初予算) (自)平成27年 4月 1日(至)平成28年 3月31日 (単位:円) 勘定科目 事 業 活 動 に よ る 収 支 施 設 整 備 等 に よ る 収 支 そ の 他 の 活 動 に よ る 収 支 収 入 支 出 老人福祉事業収入 児童福祉事業収入 保育事業収入 保育事業外事業収入 経常経費寄附金収入 受取利息配当金収入 その他の収入 事業活動収入計(1) 人件費支出 事業費支出 事務費支出 支払利息支出 事業活動支出計(2) 事業活動資金収支差額(3)=(1)-(2) 施設整備等補助金収入 幼保連携型認定こども園 幼保連携型認定こども園 幼保連携型認定こども園 大和保育園 松陽保育園 月津保育園 芦城っ子クラブ 大和善隣館 7,100,000 19,320,000 224,410,000 150,370,000 129,570,000 10,000 10,000 500,000 224,930,000 177,760,000 31,240,000 8,900,000 200,000 218,100,000 6,830,000 3,640,000 10,000 10,000 400,000 150,790,000 122,990,000 18,080,000 6,210,000 10,000 147,280,000 3,510,000 410,000 129,990,000 108,400,000 16,680,000 4,410,000 20,000 20,000 110,000 19,470,000 14,330,000 2,240,000 800,000 60,000 20,000 30,000 130,000 7,340,000 6,020,000 640,000 4,280,000 129,490,000 500,000 17,370,000 2,100,000 10,940,000 △ 3,600,000 合計 内部取引消去 事業区分合計 7,100,000 19,320,000 504,350,000 60,000 70,000 70,000 1,550,000 532,520,000 429,500,000 68,880,000 24,600,000 200,000 523,180,000 9,340,000 3,640,000 7,100,000 19,320,000 504,350,000 60,000 70,000 70,000 1,550,000 532,520,000 429,500,000 68,880,000 24,600,000 200,000 523,180,000 9,340,000 3,640,000 3,640,000 3,640,000 1,290,000 収 入 施設整備等収入計(4) 設備資金借入金元金償還支出 支 ファイナンス・リース債務の返済支出 出 施設整備等支出計(5) 施設整備等資金収支差額(6)=(4)-(5) 拠点区分間繰入金収入 3,640,000 3,640,000 380,000 710,000 200,000 3,640,000 3,640,000 1,290,000 4,020,000 △ 380,000 710,000 △ 710,000 200,000 △ 200,000 2,000,000 4,930,000 △ 1,290,000 5,900,000 △ 5,900,000 4,930,000 △ 1,290,000 0 3,900,000 5,900,000 5,900,000 △ 5,900,000 △ 5,900,000 0 0 △ 5,900,000 0 0 0 0 8,050,000 0 0 78,595,332 78,595,332 3,900,000 収 入 その他の活動収入計(7) 拠点区分間繰入金支出 3,700,000 1,100,000 2,000,000 900,000 200,000 3,700,000 △ 3,700,000 2,750,000 0 1,100,000 △ 1,100,000 1,700,000 0 900,000 1,100,000 1,400,000 0 200,000 △ 200,000 1,900,000 0 0 3,900,000 300,000 0 5,900,000 0 8,050,000 0 26,102,987 26,102,987 19,235,287 19,235,287 8,723,053 8,723,053 5,347,885 5,347,885 19,186,120 19,186,120 78,595,332 78,595,332 支 出 その他の活動支出計(8) その他の活動資金収支差額(9)=(7)-(8) 予備費支出(10) 当期資金収支差額合計(11)=(3)+(6)+(9)-(10) 前期末支払資金残高(12) 当期末支払資金残高(11)+(12) <予算書留意点> ① 子ども・子育て新制度により「幼保連携型認定こども園」に移行するにあたり、事業の枠組みが変更になりました。当法人では、 これまで定款においても・保育所の経営・一時預かり事業の経営・地域子育て支援拠点事業の経営と保育所事業内でも経営 分断が行われていることにより、経理規程にて拠点区分を施設、サービス区分において「保育所経営」と「特別保育事業」を分離 し、収支決算を行ってきましたが、特別保育事業が幼保連携型認定こども園に含まれる事業と考えた方が良い考え、平成27年度 予算より幼保連携型認定こども園は、1サービス区分で予算化・会計処理を実施することとしました。 ② 認定こども園に係る収支科目に関して、会計事務所税理士や小松市に確認しましたが、明確な回答を得ることができませんでした。 平成27年度予算については、保育所運営費収入を暫定利用することも検討しましたが、利用者との直接契約による収入があること を踏まえ、中科目の「私立認定こども園利用料収入」を集計科目とし、小科目にこれまでの運営費にあたる「施設型給付費収入」、 保育料にあたる「利用者負担額収入」を暫定的に設定・利用することとしました。本来ならば、経理規程の変更にて対応すべきですが 収支科目が国等から示されてからの変更とすることを了承ください。

© Copyright 2026