原油相場とMLP市場の今後の見通し

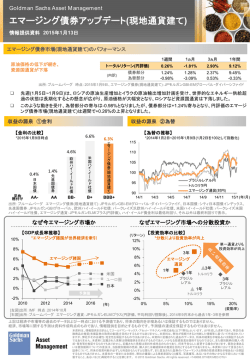

2014年12月25日 原油相場とMLP市場の今後の見通し(1/3) 原油相場の今後の見通し 情報提供資料 WTI原油先物価格と買い残の推移 短期的には更なる下落も見据えた慎重姿勢を要する (米ドル/バレル) シェール革命による米国産の原油増産と11月の OPEC(石油輸出国機構)総会での減産措置見送り を受け、原油価格は年初来大きく下落しています。 120 500 110 450 100 400 OPEC諸国がかつての価格設定者(プライス・メー カー)から価格受容者(プライス・テイカー)へと立場 を変えたため、市場は新たな需給均衡価格を探って いる状況です。原油先物の買い残は今年6月のピー クから急速に減少しましたが、依然として高水準に あり(右上図)、投機的な動きも交えた値動きの荒い 展開が続く可能性があるため、短期的には更なる下 落も見据えた慎重姿勢を要すると考えます。 90 350 80 300 70 250 60 200 50 150 (千枚) 40 (年) NYMEX原油先物買い残(右軸) 30 中長期的な適正価格を80-85ドルと予想 一方、当社では中長期的なWTI原油相場の適正価 格を80-85ドルのレンジと予想しています。 100 50 WTI原油先物価格(左軸) 20 2012/1 2012/7 2013/1 2013/7 0 2014/7 (年/月) 2014/1 出所:ブルームバーグ 期間:2012年1月~2014年12月19日 WTI原油先物価格:WTI原油1限月先物価格 NYMEX原油先物買い残:ニューヨーク・マーカンタイル取引所 (NYMEX) の非商業部門によるWTI原油先物の買い建玉と売り建玉の差 多くのOPEC加盟国の財政上の採算価格は1バレル 90ドルを上回っていることから(右下図)、原油価格 が現在の水準で推移することはOPEC諸国にとって も好ましくありません。財政に余裕のないイラン、ベ 主なOPEC加盟国の財政上の原油採算価格(2015年推計) ネズエラ、イラクなどからは既に減産を求める声が (米ドル/バレル) 出ており、サウジアラビアは過去数年で蓄えた備蓄 があるものの、現在の価格水準を長期間受け入れ 160 ることは困難だと考えられます。当社では、来年6月 140 のOPEC総会において減産が発表される可能性が 120 あると見ており、それをきっかけに原油相場は反転 100 すると考えます。 また来年6月以前にも、OPECによる臨時総会開催 の可能性、ロシアおよび中東諸国の政治情勢による 地政学リスクの台頭、需要の拡大等が原油相場反 転のきっかけとなる可能性があると見ています。 米国の原油生産量に関する見通し 米石油大手による設備投資額縮小などが発表され ており、米国のシェール開発に減速感が出ていると の見方もありますが、MLPのファンダメンタルズの重 要なドライバーと考えるエネルギー生産量は、引き 続き増加基調を維持すると当社では見ています。 実際に、一部の企業では既に2015年の設備投資の 減額が発表されているものの、いずれも生産量は引 き続き増加するとしています。 60 40 20 0 ク ウ ェ ー ト UAE 設備投資額の増加ペースは減少するも、生産量は増加 米国 シェール 採算価格 水準 80 U A E カ タ ー ル サ ウ ジ ア ラ ビ ア イ ラ ク ア ル ジ ェ リ ア イ ラ ン リ ビ ア 出所:IMF(2014年5月時点)、GSAM 上記は経済や市場等の過去のデータおよび一時点における予測値であり、 将来の動向を示唆あるいは保証するものではありません。経済、市場等に 関する予測は資料作成時点のものであり、情報提供を目的とするもので す。予測値の達成を保証するものではありません。 本資料は、情報提供を目的としてゴールドマン・サックス・アセット・マネジメント株式会社(以下「弊社」といいます。)が作成した資料であり、特定の金融 商品の推奨(有価証券の取得の勧誘)を目的とするものではありません。本資料は、弊社が信頼できると判断した情報等に基づいて作成されています が、弊社がその正確性・完全性を保証するものではありません。本資料に記載された過去のデータは、将来の結果を示唆あるいは保証するものではあ りません。本資料に記載された見解は情報提供を目的とするものであり、いかなる投資助言を提供するものではなく、また個別銘柄の購入・売却・保有 等を推奨するものでもありません。記載された見解は資料作成時点のものであり、将来予告なしに変更する場合があります。本資料の一部または全部 を、弊社の書面による事前承諾なく(I)複写、写真複写、あるいはその他いかなる手段において複製すること、あるいは(Ⅱ)再配布することを禁じます。 © 2014 Goldman Sachs. All rights reserved. <148894.OSF.OTU> 2014年12月25日 原油相場とMLP市場の今後の見通し(2/3) 例えば、バッケンで原油生産を行う中小企業 Oasis Petroleumは、2015年の設備投資予定額 を前年比44%引き下げたものの、生産量は前年 比5-10%増加すると予想しています。また、米石 油大手コノコ・フィリップスも、2015年の設備投資 額を20%減少させる一方、生産量は前年比3%程 の増加を見込んでいます。 米国のエネルギー生産者の多くは2015年初頭か ら開発投資計画を発表する予定であり、業界全体 の傾向を見極めるには投資計画が出そろうまで待 つ必要があります。しかし、前述の投資減・生産増 の動きは、昨今の原油価格の下落に対応する形 で、中小プレイヤーを中心に大幅なコストカットを 実施してきており、全米のシェール産業の採算価 格が、足元低下している可能性を示唆しています。 WTI原油先物価格およびMLP配当の推移 (米ドル/バレル) 120 300 60 100 20 MLPの年次リターンおよび配当成長率の推移 80% 実際、MLPの配当は、原油価格の動きに関わら ず、1999年以降一度のマイナスも記録せず一貫 して持続的・安定的に成長してきました。(右上図) 40% MLPのトータル・リターンは年によってばらつきが あるものの、長期で見れば「配当成長率+配当利 回り」に回帰する傾向があり、過去、MLPのトータ ル・リターンがマイナス、もしくはプラスの1ケタ台 前半に止まった年の翌年のリターンは+20%~ 70%と大幅に上昇してきました。(右下図) 0 1998 2000 2002 2004 2006 2008 2010 2012 2014 (年) YTD 出所: ブルームバーグ、バークレイズ、GSAM、 WTI原油先物価格:WTI 原油1限月先物価格、MLP配当は1998年を100として指数化 期間:1998年~2014年(2014年のWTI原油先物価格は2014年12月19 日時点、2014年のMLP配当は第1四半期から第3四半期までのデータに 基づきGSAM算出) 60% 川上企業が設備投資を発表する2015年年初以 降に、MLPの2015年の設備投資および配当見通 しなどの具体的な計画が発表されますが、現時点 では大半のMLPがこれまでの配当見通しを維持 すると見込んでいます。 200 40 *出所:GSグローバル・マクロ調査部 2014年10月時点 低リターンの翌年は大幅上昇の傾向 WTI原油先物価格(左軸) 80 0 多くのMLPが営む川中事業は、エネルギー輸送 容量に応じて受け取る手数料が主な収入源であ り、その契約を長期で川上事業と結んでいます。 MLPの収益のうちおよそ8割はフィーベースの契 約に基づいているため*、MLPは比較的安定した 収益構造を有しており、エネルギー価格の短期的 な変動ではなく、生産量から影響を受ける特性が あります。 400 MLPの配当(右軸) 100 MLP市場の今後の見通し 原油下落がMLPの収益に与える影響は限定的 情報提供資料 16% 76% 44% 46% 12% 45% 36% 8% 28% 26% 17% 20% 14% 13% 4% 5% 6% 0% 3% 0% -3% -8% -20% -4% -40% -8% MLPトータル・リターン(左軸) -37% MLP配当成長率(右軸) -60% 1999 2001 2003 2005 2007 2009 2011 -12% 2013 (年) 出所: ブルームバーグ、バークレイズ、GSAM MLPトータル・リターン:アレ リアンMLP指数 期間:2004年~2014年(2014年のトータルリターンは2014 年12月19日までのリターン、 2014年のMLP配当は第1四半期から第3四半 期までのデータに基づきGSAM算出) 本資料は、情報提供を目的としてゴールドマン・サックス・アセット・マネジメント株式会社(以下「弊社」といいます。)が作成した資料であり、特定の金融 商品の推奨(有価証券の取得の勧誘)を目的とするものではありません。本資料は、弊社が信頼できると判断した情報等に基づいて作成されています が、弊社がその正確性・完全性を保証するものではありません。本資料に記載された過去のデータは、将来の結果を示唆あるいは保証するものではあ りません。本資料に記載された見解は情報提供を目的とするものであり、いかなる投資助言を提供するものではなく、また個別銘柄の購入・売却・保有 等を推奨するものでもありません。記載された見解は資料作成時点のものであり、将来予告なしに変更する場合があります。本資料の一部または全部 を、弊社の書面による事前承諾なく(I)複写、写真複写、あるいはその他いかなる手段において複製すること、あるいは(Ⅱ)再配布することを禁じます。 © 2014 Goldman Sachs. All rights reserved. <148894.OSF.OTU> 2014年12月25日 原油相場とMLP市場の今後の見通し(3/3) 配当利回りは魅力的な水準まで上昇 2014 年 12 月 19 日 時 点 、 MLP の 配 当 利 回 り は 6.0%まで上昇しており、米国債利回りおよび過去 との比較で魅力的な水準となっており、相対的な 割安度合いも高まっています。(右上図) 天然ガス価格の上昇がMLPの収益を牽引 原油価格の下落が取り沙汰される一方で、天然ガ スの価格は上昇基調にあります。季節的な需要 が高まる一方、現在の在庫水準は過去5年平均を 下回っています。結果、冬に入って以降、天然ガ ス市場の需給は逼迫し、目先は天然ガス価格の 上昇要因となる可能性があります。加えて、長期 的には老朽化した石炭火力発電所の閉鎖や、 LNG輸出施設の稼働開始に伴って、天然ガスの 需給は逼迫することが予想され、関連銘柄の安定 的な利益成長が期待できます。 例えば、天然ガス/NGL収集・輸送大手ワンオクは、 コモディティ相場は不安定な展開が続いているも のの、バッケンなど高い生産性が見込める地域に 重点的に投資を継続する方針を示しており、12月 2日に発表した2015年のガイダンスにおいて、予 想配当額を前年比14%増と、従来予想から上方 修正しました。 MLP市場では、天然ガス関連のインフラの比率が 原油関連のインフラを上回っているため(右中図)、 天然ガス価格の上昇がMLP全体のリターンを牽 引することが期待されます。 情報提供資料 MLPおよび米国10年債の利回りとその格差の推移 12% 8% 利回り格差: MLPが米国10年債に対して… 10% 6% MLP配当利回り(左軸) 8% 6.0% 6% 4% 4% 利回り格差過去平均: 2% 3.0%(右軸) 2% 米国10年債利回り(左軸) 利回り格差(MLP - 米国10年債)(右軸) 割安 割高 0% 0% 2006 2008 2010 2012 2014 (年) 出所: ブルームバーグ 期間:2006年1月末~2014年12月19日 MLP:アレリアンMLP指数、米国10年債:ジェネリック米国10年国債 MLPのセクター別時価総額比率 その他 24% 天然ガス 関連インフラ 39% 川上 4% 原油 関連インフラ 28% 川下 5% 出所: ブルームバーグ 2014年12月19日時点 各セクターはYorkville MLPユニバースセクター別インデックスに基づきGSAMが分類 セクター・銘柄間のリターン格差が大きい市場であるが故に銘柄選択が重要となるMLP市場 他の市場同様、MLP市場は常に玉石混淆であ り、保有する資産の種類・地域、バランスシート の状況等により、各銘柄のファンダメンタルズは 大きく異なります。 MLP市場ではセクター・銘柄間のリターン格差 が大きく、実際、2014年年初来のMLP市場のセ クター毎のリターン格差は大きく開いております。 このような市場では、銘柄選択がより重要であり、 卓越したリサーチ能力を有するアクティブ・マネ ジャーが付加価値を創出する多大な機会がある と考えられます。 MLPの2014年年初来セクター別リターン 探鉱・生産 -45% 天然資源 -18% エネルギー・サービス -17% 海運 -8% 集積パイプライン・分離施設 -1% 川下 -1% 天然ガス・パイプライン 8% 原油パイプライン 12% 精製石油パイプライン 23% ジェネラル・パートナー -60% 30% -40% -20% 0% 20% 40% 出所: ブルームバーグ、Yorkville MLPユニバースセクター別インデックス (トータル・リターン、米ドルベース)に基づき作成 期間:2014年1月~2014年12月19日 本資料は、情報提供を目的としてゴールドマン・サックス・アセット・マネジメント株式会社(以下「弊社」といいます。)が作成した資料であり、特定の金融 商品の推奨(有価証券の取得の勧誘)を目的とするものではありません。本資料は、弊社が信頼できると判断した情報等に基づいて作成されています が、弊社がその正確性・完全性を保証するものではありません。本資料に記載された過去のデータは、将来の結果を示唆あるいは保証するものではあ りません。本資料に記載された見解は情報提供を目的とするものであり、いかなる投資助言を提供するものではなく、また個別銘柄の購入・売却・保有 等を推奨するものでもありません。記載された見解は資料作成時点のものであり、将来予告なしに変更する場合があります。本資料の一部または全部 を、弊社の書面による事前承諾なく(I)複写、写真複写、あるいはその他いかなる手段において複製すること、あるいは(Ⅱ)再配布することを禁じます。 © 2014 Goldman Sachs. All rights reserved. <148894.OSF.OTU>

© Copyright 2026