平成27年度利用者負担金(保育料)(案)について(PDF 183KB)

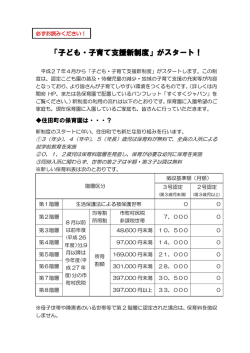

平成27年度利用者負担金(保育料) (案)について 保育料について、平成26年度までは所得税を元に算定を行いましたが、平成27年度からは市町村民税額を元に算定を行 います。 なお、年齢については、4月1日の前日の年齢とし、年度内適用とします。 ※保育料については平成27年3月における予算の議決により正式決定することとなります。下記表は平成27年2月時点 での案であり、変更になる場合があります。 記 利用者負担金(保育料) (案) (1) 子どもの年齢区分 保育短時間 4歳以上 課税額等による階層区分 第1 階層 (月額) 3歳児 児 保育標準時間 3歳未満 4歳以上 児 児 3歳児 3歳未満 児 円 円 円 円 円 円 0 0 0 0 0 0 0 0 0 0 0 0 7,500 7,700 8,900 7,500 7,700 8,900 48,600 円未満 8,200 8,500 9,900 11,200 11,500 12,900 48,600 円以上57,000 円未満 9,000 9,400 11,000 12,000 12,400 14,000 57,000 円以上71,000 円未満 12,000 12,400 14,000 15,000 15,400 17,000 71,000 円以上97,000 円未満 16,000 17,200 22,000 19,000 20,200 25,000 97,000 円以上117,000 円未満 16,900 18,900 31,700 19,900 21,900 34,700 117,000 円以上137,000 円未満 17,800 20,700 36,500 20,800 23,700 39,500 137,000 円以上169,000 円未満 19,000 23,300 40,000 22,000 26,300 43,000 169,000 円以上211,000 円未満 20,300 24,600 41,600 23,300 27,600 44,600 211,000 円以上251,000 円未満 21,600 26,000 43,200 24,600 29,000 46,200 251,000 円以上301,000 円未満 23,000 27,500 45,000 26,000 30,500 48,000 301,000 円以上397,000 円未満 24,000 28,900 48,000 27,000 31,900 51,000 397,000 円以上 24,500 29,500 49,000 27,500 32,500 52,000 生活保護法等による被保護世帯(単給世帯 を含む。 )及び支援給付受給世帯 当該年度分(4月から8月までにあって 第2 階層 は、前年度分。以下同じ。 )の市町村民税 が非課税の世帯(第1階層に該当する世帯 を除く。 ) 第3 階層 第6 階層 第7 階層 第8 階層 第9 階層 第10 階層 第11 階層 第12 階層 第13 階層 第14 階層 第15 階層 当該年度分の市町村民税のうち所得割が課税の世帯(第1階層に該当する世 第5 階層 み課税の世帯 帯を除く。 ) 第4 階層 当該年度分の市町村民税のうち均等割の ※ 保育料について:4月分から8月分は前年度、9月分から翌年3月分は当該年度市町村民税額をもとに算定します。 ※ 市町村民税額について:保育料算定においては、配当控除、外国税額控除、住宅借入金特別控除、寄付金控除等適用され ない控除があります。 ※ 保育料の算定にあっては、年少扶養控除及び16~18歳までの特定扶養控除の上乗せ部分について、みなし適用は行い ません。 (裏面もご確認ください) (2)ひとり親世帯、障害者がいる世帯等が第3階層及び第4階層に認定された場合は、下の表に掲げる額です。 保育短時間 子どもの年齢区分 4歳以上 課税額等による階層区分 当該年度分(4月から8月までにあって 第 3 階層 3歳児 児 は、前年度分。以下同じ。 )の市町村民 税のうち均等割のみ課税の世帯 保育標準時間 3歳未満 4歳以上 児 児 3歳児 3歳未満 児 円 円 円 円 円 円 7,000 7,200 8,400 7,000 7,200 8,400 7,700 8,000 9,400 10,700 11,000 12,400 当該年度分の市町 村民税のうち所得 第 4 階層 割が課税の世帯 (第 48,600 円未満 1階層に該当する 世帯を除く。 ) ※ 障害者がいる世帯については、障害者手帳等の写しの提出が必要です。 (3) 同一世帯から2人以上の就学前児童が保育園等を利用している場合の負担金額は次のとおりです。 保育園等とは:保育園、幼稚園(学校教育法第1条に規定するものに限る) 、認定こども園、特別支援学校幼稚部、情緒 障害児短期治療施設通所部に入所又は児童発達支援及び医療型児童発達支援を利用している場合(認可外保育施設は含 まれません) 。 適 用 児 童 ア 最も年齢の高い児童(最も年齢の高い児童が2人以上の場合は、そのうち1人とす る。 ) 負 担 金 額 上記表に定める額 イ ア以外の児童のうち最も年齢の高い児童(最も年齢の高い児童が2人以上の場合は、 上記表に定める額の そのうち1人とする。 ) 2分の1 ウ ア及びイ以外の児童 無料 【参考】保育料 算定例 (例)市民税・県民税納税通知書の一部 △△県○○市 平成26年度 市民税・県民税 課税明細 通知書番号 123456789 氏名 稲沢 太郎 様 課税標準額(円) 市民税(円) 県民税(円) 区分 総所得 ③ 1 730 000 ④ 103 800 ⑤ 69 200 短期譲渡 長期譲渡 例)3歳児(保育標準時間認定)の保育料 分離 株式等の譲渡 上場株式等の配当 父の市民税所得割額:102,300円 所 先物取引 母の市民税所得割額:52,300円 の場合 得 山林 ⑥ 割 ※1 調整控除額 ⑦ 1 500 ⑧父母の合計:102,300+52,300=154,600円 1 000 額 配当控除額等 ⑨ ⑩ 住宅借入金等特別税額控除額 ⑪ ⑫⇒月額保育料:第10階層 26,300円 寄付金税額控除額 ⑬ ⑭ ⑮ ⑯ 配当割額控除額・株式等譲渡所得割額控除額 ⑰ ⑱ 市民税 所得割額 ⑲ 差引所得割額 102 300 ⑳ 68 200 均等割額 ㉑ 3 500 ㉒ 2 000 合計 ㉓ 105 800 ㉔ 70 200 ※1 配当控除 住宅借入金等特別控除等は保育料算定においては適用されません。 ※2 父母の収入だけでは生計が成り立っていないと認められる場合には、同居の祖父母等の税額を含める場合があります。

© Copyright 2026