投資戦略マンスリー|2015年1月号

M 投資戦略マンスリー 2015年1月号 投資戦略マンスリー 情報提供資料 国際投信投資顧問/経済調査部 2015年1月号 経 済 調 査 部 http://www.kokusai-am.co.jp M Ⅰ. 2015年 世界経済の注目ポイント ・・・・・・・・・・・・・・・・・・・・・・・ p.1 Ⅱ. 2015年 世界の主要な政治・経済日程 ・・・・・・・・・・・・・・・・・・・・・・・ p.2 Ⅲ. 主要国の投資環境見通し ・・・・・・・・・・・・・・・・・・・・・・・ p.3-16 ①米国 ②ユーロ圏 ③日本 ④オーストラリア ⑤為替 2015年は利上げの「開始時期」と「ペース」が焦点に 2015年、投資促進策とECBによる量的金融緩和策がユーロ圏株価をサポートへ 2015年の日本株はアベノミクス継続で堅調地合い継続か 2015年の豪ドルは輸出回復で反転上昇の可能性も 2015年のドル円相場は米国主導の世界景気回復を背景に円安ドル高地合い継続へ Ⅳ. 国際金融市場の動向 Contents ①株式 ・・・ 17 ②金利 ・・・ 18 ・・・ ・・・ ・・・ ・・・ ・・・ 3-6 7-10 11-12 13-14 15-16 ・・・・・・・・・・・・・・・・・・・・・・・ p.17-19 ③為替 ・・・ 19 Ⅴ. 金融・商品市場のパフォーマンス ・・・・・・・・・・・・・・・・・・・・・・・ p.20 Ⅵ. 2015年1月の主要な政治・経済日程 ・・・・・・・・・・・・・・・・・・・・・・・ p.21 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 0 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 Ⅰ.2015年 世界経済の注目ポイント M 欧州:金融緩和でデフレを回避できるか ECBは量的金融緩和策を導入するか ユーロ圏はデフレを回避できるか ロシア:経済金融危機から脱却できるのか 経済制裁と原油安に伴う景気悪化は どこまで深刻化するのか 民間企業や銀行の対外債務は返済 されるのか 米国:金融政策の正常化を進められるか 個人消費主導の景気回復が持続するか 市場の早期利上げ観測が強まるか 日本:安倍政権が選挙を乗り越えられるか 統一地方選で自民党が勝つか 日銀は物価目標を達成できるか 企業利益の増加基調が続くか 中東: 地政学リスクと原油価格の動向 イラク: 内戦激化で原油生産に影響するか 産油国: 原油価格は下げ止まるか アジア:高成長を維持できるか 中国: 金融部門の安定を保ち、 景気底割れを回避できるか インド: 新政権は構造改革を実行できるか インドネシア: 新大統領は経済改革を 進められるか その他: オーストラリア: 石炭や鉄鉱石の価格が 下げ止まるか メキシコ: 経済構造改革による成長力 押上げは実現するのか ブラジル: 財政再建を進め、投機的格付 への格下げを回避できるのか ベネズエラ: 原油安による金融危機を 回避できるのか 出所)各種資料より当社経済調査部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 1 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 Ⅱ.2015年 世界の主要な政治・経済日程 1月 M 2月 欧州 ・FOMC(17-18日) ・FRB議長記者会見 (18日) ・FOMC(28-29日) ・ECB理事会 ドラギ総裁会見 (フランクフルト)(22日) ・BOE金融政策委員会 (8日)議事録(21日) ・BOE金融政策委員会 (5日)議事録(18日) ・BOEインフレーションレポート (11日) ・スウェーデン金融政策会合 (11-12日) ・ECB理事会 ドラギ総裁会見 (キプロス)(5日) ・第3回TLTRO(未) ・BOE金融政策委員会 (5日)議事録(18日) ・ノルウェー金融政策会合 (19日) ・ECB理事会 ドラギ総裁会見 (フランクフルト)(15日) ・BOE金融政策委員会 (9日)議事録(22日) ・スウェーデン金融政策会合 (28-29日) ・金融政策決定会合 (16・17日) ・宮尾日銀審議委員 任期(25日) ・金融政策決定会合 (7・8日) ・金融政策会合(3日) ・金融政策会合(7日) ・COPOM(3・4日) ・COPOM(28・29日) ・金融政策決定会合 ・金融政策決定会合 (20・21日) (17・18日) 展望レポート中間評価 日本 ・金融政策会合(3日) オーストラリア ブラジル 世界 政 治 ・ 経 済 な ど 4月 ・FRB議長議会証言 (月内) 米国 金 融 政 策 3月 ・連邦公開市場委員会 (FOMC)(27-28日) ・金融政策委員会 (COPOM、20・21日) ・IMF(国際通貨基金) 世界経済見通し (改訂値) ・世界銀行 世界経済見通し ・G20(20ヵ国) 財務相・中銀総裁会議 ・大統領一般教書演説 (下旬) ・大統領予算教書発表 (月内) ・アップルが 「Apple Watch」発売 (春) 米国 5月 8月 ・BOE金融政策委員会 (11日)議事録(20日) ・BOEインフレーションレポート (13日) ・ノルウェー金融政策会合 (7日) ・ECB理事会 ドラギ総裁会見 (フランクフルト)(3日) ・第4回TLTRO(未) ・BOE金融政策委員会 (4日)議事録(17日) ・ノルウェー金融政策会合 (18日) ・ECB理事会 ドラギ総裁会見 (フランクフルト)(16日) ・BOE金融政策委員会 (9日)議事録(22日) ・スウェーデン金融政策会合 (1-2日) ・金融政策決定会合 (21・22日) ・金融政策決定会合 (18・19日) ・森本日銀審議委員 任期(30日) ・金融政策決定会合 ・金融政策決定会合 (14・15日) (6・7日) 展望レポート中間評価 ・金融政策会合(2日) ・金融政策会合(7日) ・COPOM(2・3日) ・OPEC (石油輸出国機構) 総会(5日) ・世界銀行 世界経済見通し発表 ・主要国首脳会議 (G7サミット) ・金融政策会合(5日) ・OECD (経済協力開発機構) 世界経済見通し ・ミラノ万博開幕 ・BOE金融政策委員会 (6日)議事録(未) ・BOEインフレーションレポート (未) 9月 10月 11月 12月 ・FOMC(16-17日) ・FRB議長記者会見 (17日) ・FOMC(27-28日) ・FOMC(15-16日) ・FRB議長記者会見 (16日) ・ECB理事会 ドラギ総裁会見 (フランクフルト)(3日) ・第5回TLTRO(未) ・BOE金融政策委員会 (10日)議事録(未) ・スウェーデン金融政策会合 (2-3日) ・ノルウェー金融政策会合 (24日) ・ECB理事会 ドラギ総裁会見 (マルタ)(22日) ・BOE金融政策委員会 (8日)議事録(未) ・スウェーデン金融政策会合 (27-28日) ・BOE金融政策委員会 (5日)議事録(未) ・BOEインフレーションレ ポート(未) ・ノルウェー金融政策会合 (5日) ・ECB理事会 ドラギ総裁会見 (フランクフルト)(3日) ・第6回TLTRO(未) ・BOE金融政策委員会 (10日)議事録(未) ・スウェーデン金融政策会合 (14-15日) ・ノルウェー金融政策会合 (17日) ・金融政策決定会合 (14・15日) ・金融政策決定会合 (6・7日) ・金融政策決定会合 (18・19日) ・金融政策決定会合 (17・18日) ・金融政策会合(1日) ・金融政策決定会合 (30日) 展望レポート公表 ・金融政策会合(4日) ・金融政策会合(1日) ・金融政策会合(6日) ・金融政策会合(3日) ・COPOM(28・29日) ・COPOM(1・2日) ・COPOM(20・21日) ・COPOM(24・25日) ・IMF 世界経済見通し (改定値) ・国連総会 ・ラグビーW杯 イングランド大会開幕 ・IMF・世銀年次総会 ・IMF世界経済見通し ・G20サミット(15・16日) ・OECD世界経済見通し ・COP21(国連気候変動 枠組条約 第21回締約国会議) ・連邦債務上限 引き上げ期限(15日) ・OPEC総会 ・2016会計年度予算策定 ・2016会計年度開始 期限(30日) (~2016年9月) 欧州 ・ユーロ圏にリトアニア加 ・ギリシャ議会選挙 入(19ヵ国へ)(1日) の可能性(未) ・ドイツ等銀行破たん処 ・EU首脳会議(12‐13日) 理メカニズム導入(1日) ・銀行流動性カバレッジ 適用開始(60%:2019年に 100%適用)(1日) ・エストニア議会選挙 ・フィンランド議会選挙 (1日) (19日) ・EU首脳会議(19‐20日) ・スウェーデン議会選挙 (22日) ・愛知県知事選挙(1日) ・東京五輪・パラリンピック 開催基本計画策定 ・英国ウィリアム王子来日 ・北陸新幹線開業(14日) ・法人税率引き下げ ・統一地方選挙 ・ブルートレイン (12・26日) 「北斗星」廃止 ・寝台特急 「トワイライトエクスプレス」廃止 ・成長戦略第3弾 骨太方針の閣議決定 日本 ・通常国会召集 ・阪神淡路大震災 から20年(17日) ・民主党代表選挙(18日) ・山梨県知事選挙(25日) ・ユーラシア経済連合 (EEU)発足 ・ザンビア大統領選挙 (20日) ・イエメン大統領選挙 ・中国春節(18~24日) ・インド 予算案発表 2015-16年度(28日) ・中国全人代開幕 ・ロシア ウクライナ向け ガス供給期日(31日) ・トルコ総選挙(13日) ・イスラム教圏 ラマダン (断食、6/18-7/16) 新興国 など 7月 ・FOMC(28-29日) ・FRB議長議会証言 (月内) ・金融政策決定会合 (30日) 展望レポート公表 ・IMF・世銀春季会合 ・IMF世界経済見通し ・G20 財務相・中銀総裁会議 6月 ・FOMC(16-17日) ・FRB議長記者会見 (17日) ・タイ ソンクラーン (正月、13-15日) ・英議会総選挙(7日) ・ポーランド大統領選挙 (17日) ・アイルランド 同姓婚に関する 国民投票(31日) ・EU首脳会議(25‐26日) ・デンマーク議会選挙 (未) ・広島・長崎原爆投下、 終戦から70年 ・BRICS首脳会合 (8・9日) ・メキシコ総選挙 注)一部未定のものに関しては日付を省略。日程は変更になる可能性があります。 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 ・ポーランド議会選挙 (未) ・ポルトガル議会選挙 (未) ・スペイン総選挙(未) ・自民党総裁選挙 ・国勢調査実施 (未) ・シルバーウィーク (最大5連休、19~23日) ・アルゼンチン 大統領選挙 ・インド ビハール州 議会選挙(未) ・インド ヒンドゥー教 祝祭日(Diwali、11日) ・ミャンマー 総統選挙(未) ・ASEAN 経済共同体発足 ・タイ 国王誕生日(5日) ・上海ディズニーランド 開業 出所)各種資料より当社経済調査部作成 KOKUSAI Asset Management Co., Ltd. 2 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 Ⅲ.主要国の投資環境見通し ①米国: 2015年は利上げの「開始時期」と「ペース」が焦点に M 2015年も、潜在成長率を上回る成長が続く見通し 【図1】 7-9月期実質GDPは、前期比年率+5.0%に上方修正 2014年7-9月期実質GDP(確報値)は、前期比年率+5.0%と改定値の同 +3.9%から上方修正され、11年ぶりの高い伸びとなりました(図1)。景気 を牽引したのは個人消費(寄与度+2.21%ポイント)や設備投資(同+1.10% ポイント)などの内需で、今後も景気拡大の原動力となると見込まれます。 足元のGDPの水準は、潜在GDP(労働や資本、技術などを平均的な水準で 活用したときに達成されるGDP)の水準を下回っているものとみられます。 現在は、実際のGDPが潜在GDPの水準に向かって収れんしていく局面とみら れ、最終的には両者が等しくなる(GDPギャップがゼロとなる)ことが見込 まれますが、この過程では、潜在成長率を上回る景気拡大が続きそうです。 FRB(連邦準備理事会)も、2017年にかけて長期の成長率(≒潜在成長率、 FRBの想定では+2.0~2.3%)を上回る成長を見込んでいます。なおこの間、 物価上昇率は前年比+2%以下にとどまる見通しです(図2左)。 イエレンFRB議長は、2015年1~3月の利上げを否定 米国 実質GDP(前期比年率)と需要項目別寄与度 (%) 10 8 6 4 2 0 -2 -4 -6 -8 -10 純輸出 2014年 7-9月期 +5.0% 政府支出 在庫投資 (輸出-輸入) 設備投資 (予想) 個人消費 実質GDP 2007 2008 住宅投資 2009 2010 2011 2012 2013 2014 2015 (年) 注)2014年10-12月期~2015年7-9月期の予想は当社経済調査部による。 出所)米商務省より当社経済調査部作成 【図2】 2017年にかけ、2%を上回る成長を見込むFOMC 景気拡大が続く中、FRBの利上げの「開始時期」と「ペース」に対する市 場の関心が高まっています。雇用が予想を上回る勢いで改善しており、家計 の期待インフレ率が比較的安定して推移しているため、FRBはその責務であ る雇用の最大化と物価の安定に自信を持っているとみられます(FRBは原油 価格の下落による物価上昇率の鈍化を一時的なものと捉えているようです)。 12月のFOMC(連邦公開市場委員会)では、声明文中のフォワード・ガイ ダンス(先行きの金融政策の指針)が、従来の「相当の期間、異例の低金利 政策を維持する」から「金融政策スタンスの正常化開始に辛抱強くなれる」 へと修正されました。ただし新しいガイダンスは従来のものと整合的とも明 記され、イエレンFRB議長も2015年1~3月の利上げはないと表明、早期利上 げの見方を牽制しています。他方、公表資料では2015年中の利上げが強く示 唆されており(図2右)、2015年半ば~後半に利上げが実施される公算です。 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 米国 FOMC委員の経済見通し 2015年 2016年 2017年 (単位 %) 米国 FOMC委員17人の 利上げ開始時期予想 長期 15人 実質GDP 成長率 +2.6~ +2.5~ +2.3~ +2.0~ +3.0 +3.0 +2.5 +2.3 失業率 5.2~ 5.0~ 4.9~ 5.2~ 5.3 5.2 5.3 5.5 物価上昇率 +1.0~ +1.7~ +1.8~ +2.0 +1.6 +2.0 +2.0 2人 2015 2016 (年) 注)左図はFOMC(連邦公開市場委員会)見通しの中心的傾向(2014年12月17日時点)。 実質GDP成長率及び物価上昇率は各年の10-12月期の前年比、失業率は各年の10-12月期の水準。 物価上昇率は個人消費支出デフレーター(総合)に基づく。 出所)FRB KOKUSAI Asset Management Co., Ltd. 3 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 賃金上昇が見込め、景気失速リスクが小さいことが重要 【図3】 賃金上昇率の加速には、5%台前半の失業率が必要か 米国 失業率と賃金上昇率 NY連銀のダドリー総裁は講演で「早すぎる引き締めは、遅すぎる引き締 めよりも、非常にリスクが大きい」と述べており、拙速な利上げ開始に慎重 です。同様の考えはFOMC内でもある程度共有されているとみられ、FRBは、 利上げ開始前に慎重に金融・経済情勢を点検するものと考えられます。 5.5 M 賃 金 上 昇 率 ( 前 年 比 、 % ) 利上げ開始の環境が整うためには、物価の安定に見合う賃金の上昇が見込 め、また景気失速のリスクが小さいことが重要と考えます。FRBのインフレ 目標(前年比+2%)と整合的な賃金上昇率は、生産性の向上を考慮すると前 年比+3~3.5%程度です。現在の賃金上昇率は前年比+2.2%(時間当たり賃金、 民間部門の管理者除くベース、2014年11月)と低迷していますが、失業率は 5.8%(2014年11月)まで下がっています。今後も毎月20~25万人の雇用者 数の増加が見込めるならば、失業率は2015年半ばに5%台前半へ低下し、賃 金上昇率も加速し始めると思われます(図3)。雇用・賃金の改善が順調に進 めば、2015年6月16-17日のFOMCで利上げが決定される可能性が高そうです。 リーマン・ショック以前(2003年1月~2008年9月) 5.0 リーマン・ショック後(2008年10月以降) 4.5 2008年10月 2008年9月 4.0 リーマン・ショック直後の雇用減少と 賃金抑制 3.5 2003年1月 3.0 2.5 2.0 1.5 賃金抑制を伴う雇用 の維持・増加 2014年11月 2012年10月 1.0 4 5 6 7 8 失業率(%) 9 10 11 12 注)賃金上昇率は、時間当たり賃金(民間部門の管理者除くベース)に基づく。 出所)米労働省より当社経済調査部作成 利上げのペースは、市場の反応にも依存 【図4】 過去は、長期金利が利上げにあまり反応しない時期も 一方、景気失速のリスクとして、マークイット製造業PMIの4ヵ月連続の 低下など(2014年8月確報値57.9→12月速報値53.7)、一部統計でみられる企 業マインドの低下が懸念されます。依然として企業活動の拡大を示唆する水 準ではあるものの、勢いが鈍化している可能性があり、注意も必要です。 利上げ開始後は、利上げの「ペース」が焦点となりそうです。FRBは①政 策金利(FF目標金利)の引き上げ→②金融市場の反応→③実体経済の変化、 という政策の波及経路を念頭に利上げを実施していくとみられます。例えば、 2004~07年のように利上げに対し長期金利の反応が鈍ければ(図4)、利上 げペースの加速が予想されます。逆に長期金利が利上げに敏感に反応し、実 体経済に大きな影響を及ぼす可能性が高まれば、利上げペースは緩やかにな ると思われます。現時点で市場の反応を予想するのは困難で、そのため利上 げペースの予想も困難ですが、少なくとも初期時点では、市場や実体経済の 反応を確かめつつ、利上げは非常に慎重なペースで実施されると思われます。 (%) 米国 FF目標金利、10年国債利回り 9 FF目標金利の利上げに対し 長期金利の反応が鈍い 8 7 6 5 10年国債利回り 4 3 2 1 FF目標金利の利上げに伴い 長期金利も上昇 FF目標金利 0 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 (年) 注)直近値は、2014年12月23日。 出所)FRB、Bloombergより当社経済調査部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 4 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 1年間で1%程度の利上げペースとなる可能性が高い 【図5】 2回のFOMCごとに、0.25%ずつ利上げするイメージか イエレンFRB議長も会見で、金融・経済情勢によるとしながらも、前回の 利上げ局面(2004年6月以降、毎回のFOMCで0.25%ずつ利上げした局面)よ りも、今後の利上げペースは相対的に緩やかになると発言しています。また 当面の間、政策金利は長期的な水準(3.75%近辺)を下回るとも述べました。 12月のFOMC後に公表されたFOMC参加者の政策金利見通しの中心値は、 2015年末で1~1.25%、2016年末で2.5%と、1年間で1.25~1.5%程度の利上げ が見込まれています(図5)。もっとも、FOMCで大きな影響力を持つイエ レンFRB議長やダドリーNY連銀総裁は、景気に配慮して見通しの中心値よ り低めの政策金利を予想しているとみられるため、実際には1年間で1%程度 (2回のFOMCごとに0.25%ずつ)の利上げとなるのではないかと考えます。 M 4.5 ●は各FOMC参加者の政策金利見通し (2014年12月時点) FF目標金利 (年間2%利上げする場合 :FOMCで毎回0.25% ずつ利上げする場合) 4.0 3.5 3.0 2.5 2.0 1.0 3.75 ジョージ・カンザスシティ連銀総裁 プロッサー・フィラデルフィア連銀総裁 フィッシャー・ダラス連銀総裁 ラッカー・リッチモンド連銀総裁 1.5 経済がFOMCの想定通りに推移することを前提とすれば、政策金利は現在 の0~0.25%から、2015年6月に0.25~0.5%、9月に0.5~0.75%、12月に0.75~ 1%へと引き上げられる可能性が、現時点では、高いとみています。 FOMCの構成メンバー変化の影響は大きいのか 米国 政策金利(FF目標金利)の見通し (%) 5.0 2.5 FF目標金利 (年間1%利上げする場合 :FOMCで2回に1回0.25% ずつ利上げする場合) 1~1.25 エバンス・シカゴ連銀総裁 コチャラコタ・ミネアポリス連銀総裁 0.5 0.0 2012/12 2013/12 2014/12 2015/12 2016/12 2017/12 2018/12 (年/月) 注)上図の折れ線は、IOER(当座預金の超過準備に対する付利)を用いてFF目標金利を示している。 IOERは、FRBによってFF目標金利の上限としての役割が期待されている。 地区連銀総裁の位置は、各種資料より当社経済調査部が推察したもの。 出所)FRB、Bloomberg等より当社経済調査部作成 【図6】 投票メンバーはハト派4人、中立5人、タカ派1人に なお年が変われば、FOMCで投票権を持つ委員が変わります 。現在の FOMCでは、全委員17人中10人に政策決定に関する投票権が与えられていま すが、そのうち4人分の投票権は地区連銀総裁の間で持ち回りとなっていま す。2015年に入ると、投票メンバーの構成は、ハト派(景気配慮・インフレ 容認型の政策スタンスを持ち、利上げに慎重)が3人から4人に増え、タカ派 (資産バブルやインフレに対し抑制的な政策スタンスを持ち、利上げに積極 的)が2人から1人に減ります(図6)。このことで政策が利上げに慎重にな る可能性があるかもしれません。また投票権は持たないものの、タカ派のプ ロッサー・フィラデルフィア連銀総裁とフィッシャー・ダラス連銀総裁が 2015年3月に退任することも、FOMC内での議論に影響がありそうです。 しかしイエレンFRB議長ら影響力の大きい委員は常に投票権を持つため、 FOMCの政策スタンスが大きく変わるということはなさそうです。投票メン バーの変化について、過度に警戒する必要はないでしょう。(末吉) 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 米国 FOMCの委員 ハト派 常任の 投票メンバー イエレン FRB議長 ダドリー・ NY連銀総裁 中立 フィッシャー FRB副議長 タルーロ 理事 パウエル 理事 2014年の 投票メンバー 地 区 連 銀 総 裁 2015年の 投票メンバー タカ派 ブレイナード 理事 コチャラコタ・ ミネアポリス連銀総裁 メスタ・ クリーブランド連銀総裁 プロッサー・ フィッシャー・ フィラデルフィ ダラス連銀 ア連銀総裁 総裁 ロックハート・ エバンス・ アトランタ連銀 シカゴ連銀総 総裁 裁 ウィリアムズ・ サンフランシスコ連銀総裁 ラッカー・ リッチモンド連銀総裁 ローゼングレン・ ボストン連銀総裁 ブラード・ セントルイス連銀総裁 ジョージ・ カンザスシティ連銀総裁 その他 メンバー 注)タカ派、中立、ハト派の区分は、過去の講演等から当社経済調査部が判断したもの。 NY連銀総裁は地区連銀総裁の一人だが、FOMCで常に投票権を持つ。 出所)FRB、各種資料より当社経済調査部作成 KOKUSAI Asset Management Co., Ltd. 5 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 米国経済指標等 【図7】 中古住宅販売件数は足元で減少 M (2000年1月 =100) 米国 中古住宅販売件数、住宅価格 (万件) 800 750 700 650 600 550 500 450 400 350 300 2002 【図8】 FOMCは失業率の順調な低下を見込む (万人) 220 60 180 40 160 20 -60 100 2008 2010 2012 2014 -80 (年) 70 65 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 (年) 【図10】 インフレ率はFRBの目標を下回って推移 米国 ISM製造業景気指数、マークイット製造業PMI (%) 企業活動 拡大 ISM製造業景気指数 55 3 50 2 45 FRBのインフレ目標(+2%) (2012年1月導入) 5 4 総合 1 マークイット製造業PMI 40 30 2000 米国 個人消費支出デフレーター(前年比) 6 60 35 毎月25.8万人雇用増 (過去6ヵ月平均) (%) 10.5 10.0 9.5 9.0 8.5 8.0 7.5 7.0 6.5 6.0 5.5 5.0 4.5 4.0 3.5 3.0 2.5 注)推計は当社経済調査部に基づく。性別・年齢階層別の労働参加率が回復することを想定。 FOMCの見通しは中心的傾向の中心値。 出所)米商務省、米労働省、FRB等より当社経済調査部作成 出所)NAR、Bloombergより当社経済調査部作成 (%) (ポイント) FOMCの失業率見通し (2014年12月時点) -100 注)直近値は、中古住宅販売件数は2014年11月、S&P/ケース・シラー住宅価格指数は同年9月。 【図9】 マークイット製造業PMIは4ヵ月連続で低下 失業率(右軸) 2014年11月 5.8% -40 80 2006 毎月15万人雇用増 -20 120 2004 推計 0 140 中古住宅販売件数 (年率、左軸) 非農業部門雇用者数 (前月差、左軸) 2014年11月 +32.1万人 80 200 S&P/ケース・シラー 住宅価格指数 (20大都市平均、右軸) 米国 非農業部門雇用者数、失業率 100 0 -1 企業活動 縮小 2002 2004 コア -2 2006 2008 2010 2012 2014 (年) 注)直近値は、マークイット製造業PMIは2014年12月、ISM製造業景気指数は同年11月。 マークイット製造業PMIの直近値は速報値ベース。 出所)ISM、マークイット 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 (年) 注)直近値は2014年11月。コアは食料・エネルギー除くベース。 出所)FRB、米商務省より当社経済調査部作成 KOKUSAI Asset Management Co., Ltd. 6 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 ②ユーロ圏 : 2015年、投資促進策とECBによる量的金融緩和策がユーロ圏株価をサポートへ M 2015年のユーロ圏景気の回復本格化に必要なものは? 2014年、ユーロ圏景気は当初想定された以上に緩慢な成長に留まりました。 先行きについても、ECB(欧州中央銀行)スタッフによる景気見通しが示唆 するとおり、緩慢な成長を予想する向きが多くいます(図1左)。2013年4-6 月期にそれまで約1年半に及ぶ長い景気後退期を脱し、順調な景気回復を辿 ると予想した大方の市場参加者の期待を裏切ったユーロ圏景気、その背景は 家計、企業部門による(生活や企業活動の)防衛本能ともいうべき保守的な 消費、投資マインドが内需を湿らせたことにあるとみられます(図1右)。 また実体経済面では、従来は政府、企業部門がお金の主な借り手でした。 しかし、この政府部門が2010年以降の欧州債務問題を経て緊縮財政による財 政健全化(借金の返済)に邁進した結果、お金を借りて経済活動を積極化す る主体が不在となる構図が常態化、景気回復スピードは低速ギアでの走行が 続きました。2015年以降は、この借り手不在の解消ができるか、金融仲介機 能を果たす金融機関の役割はもとより、お金を借りて(リスクをとって)果 実(リターン)を得ようというマインドの醸成が何より重要とみられます。 【図1】 景気回復には家計や企業のマインド回復が必要 ユーロ圏実質GDP成長率(前年比)と その予想(ECB) 4 (%) 4.5 3 10 2014年7-9月期 実質GDP (前年比) +0.8% -2 -4 実質GDP (前年比) 1.5 0 0 -10 -20 消費、投資 を抑制 -30 -6 -1.5 (左軸) 消費者 信頼感 (右軸) 実質GDP 内需寄与度 -40 2005 2008 2011 2014 (年) 2005 2008 2011 2014 2017 (年) 注)左図3月予想、12月予想は2014年のECBスタッフによる。右図実質GDP内需寄与度は前期比年率換算ベース。 両図の網掛けは景気後退期。直近値は製造業信頼感は2014年11月、消費者信頼感は2014年12月、実質GDP、実質 GDP内需寄与度は2014年7-9月期。 出所)欧州統計局、ECB、EU委員会より当社経済調査部作成 -3 -4.5 -6 【図2】 期待インフレ率を上昇させたいECB 米(左)英(中央)、ユーロ圏(右)の期待インフレ率と中央銀行の総資産規模 (%) (2006年12月=100) 600 600 5.0 英国中銀 バランスシート規模 (左軸) 4.5 500 500 400 4.5 300 3.0 期待インフレ率 (右軸) 200 期待インフレ率 (右軸) 2.5 2.0 100 0 2006 2010 2012 2014 (年末) 3.5 300 3.0 2.5 200 2.0 100 1.5 1.0 2008 4.0 2.0 100 FEDバランスシート規模 (左軸) 4.5 500 3.5 2.5 200 5.0 400 3.5 3.0 600 4.0 400 300 (%) (2006年12月=100) (%) (2006年12月=100) 5.0 4.0 目下、ユーロ圏の期待インフレ率は原油価格の下落もあり低下傾向です。 堅調な景気拡大を辿り、2015年にも利上げが見込まれる米英の金融政策は、 2008年9月のリーマン・ショック直後急激に低下した期待インフレ率に対し、 国債買入で金利を下げることでコストを十分下げ、将来の期待収益率を持ち 上げようと試みました(量的金融緩和)。彼らのこうした試みは、直近の原 油価格下落の影響によるインフレ率の低下の影響を除けば、期待インフレ率 の低下にある程度歯止めをかける効果はあったものといえましょう(図2)。 ユーロ圏の金融政策を担うECBもまた、2015年初頭には量的金融緩和に踏み 切り、期待インフレ率の低下に歯止めをかける事を試みると推察されます。 6 12月予想 0 -8 (左軸) 製造業信頼感 30 消費、投資 を積極化 20 3月予想 2 期待インフレ率低下に歯止め – 景気回復本格化の第一歩 リターンを得ようというインセンティブが人々の間で働くには、そう感じ る拠り所、「コスト(借入金利)< 将来得られると期待される収益率」の 経済環境が必要です。この将来期待される収益率の代理変数として、以下で は物価連動債の利回りから算出する期待インフレ率で見てみたいと思います。 40 消費者・製造業信頼感と 内需寄与度(年率換算ベース) (指数) (%) 1.5 0 2006 1.0 2008 2010 2012 2014 (年末) 期待インフレ率 (右軸) ECB バランスシート規模 (左軸) 0 2006 1.5 1.0 2008 2010 2012 2014 (年末) 注)上図米英、ユーロ圏(期待)インフレ率は5年後の5年インフレ・スワップ・レート(グリーンスパン元米連邦準備理 事会議長が将来の期待インフレ率として重視した指標)。直近値は2014年12月16日。 出所)FRB、BOE、ECB、Bloombergより当社経済調査部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 7 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 投資不足を解消するには企業部門の積極投資が必要 【図3】 政府部門のみがお金を使う状況が続く 仮にECBの量的金融緩和により、首尾よく期待インフレ率の低下に歯止め をかけることができたら、つまりコストを払っても将来の期待リターンを得 ようというマインドが人々の間で醸成されたならば、ユーロ圏における家計 の住宅投資や企業の設備投資は恐らく活性化されるでしょう。2014年に景気 が大きく振るわなかった最大の背景が解消に向かうとみられます。 ユーロ圏部門別貯蓄、投資バランス M 景気を測るGDPは、簡略的には消費と投資と財政収支、そして海外との貿 易の総計で計測されます。このうち、消費と投資について、家計や企業と いった経済主体別に分解し、家計部門、企業部門、政府部門(財政収支)、 そして海外部門と組みかえることで、どの経済主体が投資に積極的か、ある いは支出を増やしているかを把握可能です(図3)。一般的に好況時は、家 計は貯蓄より消費を好み、企業は積極的に投資を行い海外への輸出等も活発 化、海外部門は輸出超となり黒字となりましょう。政府部門はその恩恵を受 け財政収支が改善します。目下のユーロ圏はこの逆の状況で、政府部門が投 資(支出)を一手に担い、企業は投資をせず内部留保を蓄積しています。 ユーロ圏各国の財政規律遵守は政治を左傾化 誤解を恐れずにいえば、現在のユーロ圏はお金を使う積極的な経済主体が 不在です。2008年のリーマン・ショック以降、ユーロ圏の各国政府は、急激 な流動性の枯渇に見舞われた金融機関を資金援助した結果、多くのユーロ圏 加盟国がEU(欧州連合)で定める財政規律を著しく損ないました(図4左)。 これが2010年以降の欧州債務問題へと発展した訳ですが、現在、財政が悪化 している国は財政規律を回復するため、EDP(Excess Deficit Procedure)と 呼ばれる、EUの行政執行機関であるEU委員会が課す財政監視プログラムに より、財政赤字のGDP比3%未満への削減に取り組んでいます。 毎年のEU加盟各国予算は国内で承認後、EU委員会に提出、審査を受け、 (EU委員会に強制力は無いが)追加の歳出削減策等の要求を経て承認され ます。当監視プログラム下にある加盟国の国民は、付加価値税増税等で負担 を強いられ、疲弊感が強まっています。このため、ギリシャ等、国民に優し いポピュリズム的な政治勢力(左派)が各国で台頭しています。2015年の ユーロ圏各国の議会選挙(図4右)にて左派の台頭が一段と進めば、財政規 律の喪失懸念から国債利回りの上昇圧力へ繋がるリスクもありましょう。 6 (%:名目GDP比) 4 家計部門 貯蓄超 2 企業部門 0 海外部門 -2 投資超 -4 政府部門 -6 -8 2002 2004 2006 2008 2010 2012 2014 2016 (年) 注)直近値は2014年6月期。 出所)欧州統計局より当社経済調査部作成 【図4】 左派政治勢力台頭でも財政規律の遵守を堅持できるか 3 ユーロ圏カテゴリー別財政収支 (%) AAA's 2013年 実績 ▲0.5% 0 2015年ユーロ圏の議会選挙スケジュール 2015年 予想 ▲0.6% -3 ▲4.0% AA's -6 12月 ▲3.3% 10月 ▲4.3% ユーロ圏 財政赤字(対GDP比) 遵守基準 4月 ▲4.9% 予想 PIIGS -9 1~2月 スペイン ポルトガル フィンランド ギリシャ議会選挙の可能性 -12 1996 1999 2002 2005 2008 2011 2014 (年) 注)左図PIIGSは金融、財政支援を受けた国、ないしは支援が必要とみられた国(ポルトガル、アイルランド、イタリア、 ギリシャ、スペイン)を、AAA’sは2012年当時、主要格付け会社2社(S&P,Moody’s)から最上級格付けを付与されていた国 (ドイツ、オーストリア、オランダ、フィンランド)、AA’(フランス、ベルギー)の財政収支の名目GDP比。予想はEU委 員会による。 出 所 ) 欧州統 計 局 、 各 種 資 料 よ り 当社 経 済 調 査部 作 成 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 8 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 原油価格下落とロシア問題 – ユーロ圏景況感には下押し圧力 【図5】 ロシア危機の再来との見方には否定的 足元の原油価格の下落は、例年になく厳しい冬の訪れに遭うユーロ圏の 人々にとっては思わぬ贈り物となりましょう。もっとも、良いことばかりで はありません。ユーロ圏の主力エネルギー輸入先はロシアで、かの国は目下 原油価格の下落により大きな打撃を受けています。2013年暮れ以降、ロシア は東欧ウクライナと対立、2014年3月には同国クリミア自治共和国を事実上 併合しました。これを機に欧米とロシア双方による制裁の応酬は激化しまし た。これにより、ユーロ圏民間部門の景況感は軟化を強いられた一方、ロシ ア実体景気も減速しました。今回の原油価格の下落とロシア景気の悪化は、 ウクライナ情勢時と同様、ユーロ圏の景況感には大きく響きましょう。 M ただしロシア発の金融危機が再来との見方には否定的です。ロシアの短期 債務は外貨準備高を大きく下回る(図5左)他、ロシア主要金融機関の対外 資産はネット貸出超に転じており(図5右)、外貨繰りが逼迫する可能性は 低い上、政府の流動性供給策や銀行株取得策等セーフティネットもあるため です。もっとも、事態長期化はロシア格下げの可能性を高めるとみられます。 一部ユーロ加盟国では、金融機関のベイルインがスタート 7 ロシア修正外貨準備対 対外短期支払債務倍率 (倍) 修正外貨準備 対外短期支払債務 6 1,500 ロシア民間金融機関 対外資産 (億米ドル) 1,000 4.8 5 500 700.2 4 0 3 -500 2 -1,000 1 -1,500 0 2012 2013 2014 2005 (年) 2008 2011 2014 (年) 注)修正外貨準備は、外貨準備のうち、金やIMF SDR等直ちに換金されないとみられる金額を控除し当社経済調査 部が計算。直近値は左図は全て2014年6月期、右図は2014年10月。 出所)Thomson Reuter Datastreamより当社経済調査部作成 【図6】 ユーロ圏金融機関は健全性を維持。新規制の荒波へ ストレステストによる各国金融機関CET1比率 ユーロ圏金融機関バランスシート概念図 一方ユーロ圏の金融機関が対ロシア向け債権の不良債権化、あるいはロシ 景気の急減速でユーロ圏金融機関の健全性にひびが入るとの見方もやや行き 過ぎのようです。ユーロ圏金融機関のロシア向け債権はさほど大きくないこ と、またECB(欧州中央銀行)とEBA(欧州銀行監督機構)が2014年10月に 公表したストレステスト(経済環境の急激な悪化を想定し金融機関の自己資 本がどの程度毀損するかを計るシミュレーション)でもロシア経済の急激な 悪化は想定されており、それでもなお金融機関の健全性は概ね維持されると の結果を示しているためです(図6左)。しかしユーロ圏金融機関は2015年1 月より新規制に縛られ、投資家は無視できないリスクを負うことになります。 16 14 12 10 資産査定でECBが認定した CET1比率 6 12.76 11.8 11.59 10.4 11.30 9.12 9.00 6.14 景気悪化シナリオ5.5% 2 0 大口預金 (棒グラフ下端) 景気悪化シナリオ 下でのCET1比率 (白抜き数値) ※CET1は Common Equity Tier1で株主資本。 資本不足指摘行数 / 主要国別ECB包括査定対象金融機関数 1/13 1/25 0/7 1/15 9/15 2/6 ドイ ツ フラ ンス スペ イン イタ リア 低 8.83 7.40 標準シナリオ7.0% ベイルイン 損失負担 順位 カバード(担保付)社債 下での CET1比率 11.65 8.98 最低水準CET1比率 12.1 標準シナリオ 9.47 4 2015年1月より、ドイツ、オーストリア等が先行しBRRD(銀行破綻処理 指令)の適用を開始します。この指令の最大の特徴は金融機関が実質破綻認 定等を規制当局(ECBやEU委員会)から受けた場合、当該金融機関の株主 や資本性証券保有者、場合によっては無担保社債の保有者までもが損失を負 担、つまり投資した株や債券の元本が削減されます(ベイルイン)。いわゆ るCoCo債(偶発転換条項付社債)等も損失負担の対象となります(図6右)。 小口預金 (棒グラフ上端) 12.2 負債/資本 14.08 12.85 9.25 8 資産 (%) 無担保優先債務 総資産 その他劣後債 TierⅡ:CoCo債等 資本性証券(AT1)CoCo債等 株主資本 高 オラ ベル ンダ ギー 注)左図の数値は各国の包括査定対象金融機関の平均値 。右図の項目の大きさはその規模を示さない 。 出所)ECB、各種資料より当社経済調査部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 9 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 【図7】 ユンケルプランはユーロ圏投資拡大に期待 期待されるユンケルプラン ユンケルプランの概略図 2015年に注目したい景気対策が、先ごろEU委員会から打ち出されました。 2014年11月からEU委員長に就任したユンケル氏が提案したことから「ユン ケルプラン」と呼ばれる、EU域内における投資拡大策です(図7)。 高 M 投資案件へ配賦 民間部門 (家計/企業) ユンケルプランは、2015年から3年間で3,150億ユーロの投資拡大を目指し ます。主にEU加盟各国が160億ユーロ(信用保証も含む)、EIB(欧州投資 銀行)が50億ユーロを拠出し欧州戦略投資基金(EFSI:European Fund for Strategic Investments)を設立、EIB等によるEFSI劣後債投資、更には民間出 資を加え、国家プロジェクト的な投資案件を実行します。今後EU委員会や EIBは、早急に輸送インフラやEU加盟国間の共同エネルギー開発等の約 2,000余の投資案件を審査、実施案件の2015年中の順次着手を目指します。 投資 民間 投資 受入 劣後債投資 630億 民間部門がこのユンケルプランに投資するメリットは、国家プロジェクト とも言うべき投資案件に、優先債権者(各国政府、EU委員会、EIBは劣後債 権者)として参画できることです。つまり投資案件に損失が発生しても、そ の負担は劣後債権者が先となりその分優先債権者は守られるということです。 総額 投資案件へ配賦 3,150億 EFSI 劣後債 投資案件へ配賦 投資案件へ配賦 EU加盟各国 210億 EFSI 欧州戦略 投資基金 拠出 160億 750億 中小企業 支援投資 低 出所)EU委員会より当社経済調査部作成 【図8】 ECBのバランスシート規模拡大は企業利益に貢献 35 企業利益と 借入金利の長期平均からの乖離 ECBのバランスシート(総資産) 規模 (%名目GDP比) 11 29.8% 25 ECB総資産 予想 (%:逆目盛) (ユーロ) 10 (右軸) 借入金利 長期平均から の乖離 (14ヶ月先行) 9 20 2014年12月19日 20.9% 15 ECBによる国債買入はイタリア、スペイン等の周縁国国債利回りを大きく 低下させ、これに連動する家計や企業の民間部門の借入金利はかつてない低 水準になると予想され、企業の借入コスト低減は企業利益の押し上げに貢献 しましょう(図8右)。これは同時に低格付け企業が発行する高利回り社債 の魅力も高めることにもなりましょう。一方、通貨ユーロは短期金利のマイ ナスが常態化、キャリー取引(低金利通貨売り高金利通貨を買う為替投資戦 略)における絶好の売り通貨として先安感は高まるとみています。(徳岡) 長期投資 EIB(欧州投資銀行) 30 しかしユーロ圏金融市場に限っては、これらリスク要因はECBにより打ち 消されると想定しています。2015年1月8日発表の12月ユーロ圏消費者物価上 昇率(速報値)が11月(前年比+0.3%)を下回れば、 ECBは1月22日の理事 会にて国債買入による量的金融緩和策導入を表明すると考えられるためです。 630億 2,400億 投資案件へ配賦 注)EU加盟各国拠出160億には、EU委員会保証80億ユーロを含む。 図中数値単位はユーロ。投資案件は2014年12月現在未確定。 投資戦略の核はやはり株、高利回り社債に妙味 2015年のユーロ圏景気を楽観するには投資不足の解消が必要で、目先には ギリシャに代表される政治の左傾化(財政規律の喪失懸念)、原油価格とロ シア問題、金融機関のベイルイン等のリスク要因があることに触れました。 2,310億 弁済順位 M 8 0 2008 2010 2012 2014 2016 (年) 0.0 0.5 1.5 (左軸) 1株当り利益 6 5 -0.5 1.0 7 10 -1.5 金利 -1.0 低下 5 2008 金利 2.0 上昇 2.5 2010 2012 2014 2016 (年) 注)左図の予想はECBが目標とする2012年3月時のECB総資産規模をEU委員会が予想する2015年名目GDP(EU委員会) で除した数値。右図1株当り利益はMSCIユーロ圏株価指数の12ヵ月先1株当り利益。借入金利長期平均からの乖離は ユーロ圏の新規事業貸出金利(百万ユーロ未満、1年以内)の2003年以降足元までの長期平均からの乖離。 出所)ECB、EU委員会、MSCIより当社経済調査部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 10 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 ③日本: 2015年の日本株はアベノミクス継続で堅調地合い継続か 2015年のアベノミクスの課題は消費回復、景気の格差是正 M 衆議院選挙で自民党・公明党(与党)が大勝したため、安倍政権は2015年 4月の統一地方選挙や同年9月の自民党総裁選挙を乗り越える可能性が高まり ました(図1)。景気回復を最優先とするいわゆるアベノミクスが続くこと で、市場の2015年度の経済見通しは高水準です(図2左)。 2014年は消費税増税や物価上昇による実質可処分所得の減少や賃金上昇率 の企業間格差などで消費が低迷しました(図2右、3、4)。2015年の安倍政 権の課題は、企業収益改善を基点とした景気の好循環で消費を回復できるか という点です。特に2015年度の法人税減税の効果に注目です。2014年6月に 発表した成長戦略改訂では、法人税実効税率を現在の35.64%(東京都)か ら数年かけて20%台にする方針です。2015年度は、2%程度の減税が予想さ れ、減税額は1兆円程度となる模様です。また、地域間景気格差の是正も重 要な課題で、政府は、各地方自治体からの提案をもとに地方創生の総合戦略 を早期に策定する方針です。2015年の安倍政権の存続には、これらの課題を 改善し、国民の政権支持率を維持することが必要となりそうです。 2015年の日本株は堅調地合いが継続か アベノミクスは、企業収益の改善を基点とした景気回復を目指すため、法 人税減税以外でも企業向け支援策が拡充される可能性が高く、日本株には支 援材料です。また、足元の原油安が物価を抑制することで、2015年に日本銀 行が金融政策を縮小する可能性は低く、円安ドル高の進展やETF購入などを 通じた日本株の下支えが期待されます。2014年12月に実施したBloombergの 調査によると、エコノミスト33人のうち32人が2015年度での物価目標未達を 予想、うち27人は2015年中に追加金融緩和の実施を予想しています。 2015年の日経平均株価は、現在の円安ドル高水準が来年3月まで続けば、 もう一段の株高が期待できそうです(図5)。2015年4月以降の株価は、高め の名目成長率が期待されることから、2万円台を目指す展開も予想されます (図6)。リスク要因としては、国内での安倍政権の支持率低下に加え、海 外では、米国の金融政策正常化、中国の不良債権問題、原油安によるロシア の信用不安などによる世界経済への影響が挙げられます。(石井) 【図1】 2015年は選挙、日銀物価目標、法人税減税に注目 日本 主要なスケジュール 2014年 2015年 2016年以降 2月 東京都知事選挙 4月 統一地方選挙 (自民党擁立の舛添氏勝利) 政治 12月 衆議院選挙 9月 自民党総裁選挙 (与党が2/3以上の議席を確保) 10月量的・質的金融緩和拡充 物価目標の達成期限 金融政策 ・資金供給量の拡大 2014年度の終わりから2015年度 ・ETFやJ-REIT買い増し にかけて消費者物価を前年比+2% 好循環実現のための 財政政策 経済対策 (約5.5兆円の財政支出) 成長戦略 6月 成長戦略の改訂 ・法人税減税(2015年度~) ・岩盤規制の緩和 ・GPIFの運用方針見直しなど 4月 消費税増税 (5%⇒8%) 財政 健全化 2016年7月 参議院選挙 2018年4月 黒田日銀総裁の任期満了 2018年9月 自民党総裁選挙 (自民党の規定では安倍首相は任期満了) 2%の「物価安定の目標」が安定的に持続するために 必要な時期まで「質的・量的金融緩和」を継続 2022年頃 成長目標の達成目処 名目成長率を平均3%程度 実質成長率を平均2%程度 経済対策(予想) (約3.5兆円の財政支出) 政策ごとに達成目標を設定し、 随時、政策見直し・追加 (2030年まで実施) 一人当たり名目国民総所得を10年で 150万円増加 (2012年度 383万円) 2016年3月 財政改善目標の期限① (基礎的財政収支をGDP比▲3.3%以内) 2017年4月 消費税増税(8%⇒10%) 2021年3月 財政改善目標の期限② (基礎的財政収支を黒字化) 10月の消費税増税を 2017年4月に延期 注) ETFは上場投資信託、J- REITは日本の不動産投資信託、GPIFは年金積立金管理運用独立行政法人。 予想は当社経済調査部。赤字は当社経済調査部が考える注目材料。 出所)各種報道から当社経済調査部作成 【図2】 2015年の市場のGDP予想は高水準 日本 実質GDP(前期比年率) 日本 期間別GDP(前期比年率平均) 2.5 (%) 2.4% 実質GDP 2 2.0% 10 名目GDP 1.7% 1.5% 1.5 1 15 +1.5% +2.0% +1.3% 0 +1.3% +1.5% -5 0.9% 在庫投資 純輸出 公的需要 個人消費 -15 0.3% 0 民主党政権 2009年10月~ 2012年9月 (民主党政権) (予想) 2014年10-12月期~ 2015年10-12月期 民間住宅 実質GDP 投資 5 -10 0.5 (%) 民間設備投資 2014年7-9月期 実質GDP ▲1.9% (2次速報値) -20 安倍政権 2013年1月~ 2014年9月 (安倍政権) 2015年度 2015年度 (市場予想) (年) 2012 2013 2014 2015 出所) 内閣府、日本経済研究センター 注)予想は左図が日本経済研究センターの集計、右図は当社経済調査部。 「ESPフォーキャスト12月」より当社経済調査部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 11 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 【図3】 消費低迷の背景は実質可処分所得の減少が一因 日本 一世帯当り可処分所得と物価 日本 一世帯当り実質消費支出 (%) 8 M (%) (%) 20 ①消費者物価 持家の帰属家賃除く総合 (右軸、前年比) 6 15 4 2 2014年 10月 前年比 ▲4.3% 0 -2 10 10 2014年 10月 5 +3.3% +0.9% 0 5 ②名目可処分所得 (右軸、前年比) ▲2.4% +2.1% -10 (年) 2010 2011 2012 2013 2014 2015 ②-① 実質可処分所得 (左軸、前年比) -10 2010 2011 2012 2013 2014 注)左図は二人以上世帯(含む住居等)、右図は二人以上で勤労者世帯の値。 (年) (円/米ドル) -10 -20 +1.5% 金融業,保険業 円安ドル高 ↑ ↓ 円高ドル安 120 20,000 2014年 12月24日 120.51円 18,000 110 17,854円 16,000 100 日銀短観の 想定為替レート 2014年度下期 104.04円 90 80 2014年 3月31日 1,020円 12,000 内閣府の試算では、1円の円安ドル 高で経常利益が平均1%程度増加 2013 2014 2015 (年) 10,000 2014年 12月24日 1,108円 予想EPS (右軸、今期ベース) 8,000 2012 2013 2014 2015 (年) +0.0% 電気・ガス業・熱供給・水道業 ▲0.0% その他サービス業 ▲0.5% 0.0 中規模 大規模 -1 0 1 下位 6業種 2 3 4 (%) 5 【図6】 2015年の日経平均株価は20,833円を目指す展開か 日本 日経平均株価 1,600 1,500 日本 企業の経常利益と名目GDP (円) 45,000 40 38,957円 40,000 (1989年12月29日) 30 1,400 1,300 1,200 1,100 14,000 (2014年12月時点) 60 2012 予想 2015年 3月末 1,175円 +0.1% 医療,福祉 注)左図の企業規模は、従業員数で分類、大規模が500人以上、中規模が30人以上500人未満、小規模が5人 以上30人未満。2014年10月までの1年間の合計を前年と比較。 出所)厚生労働省より当社経済調査部作成 出所)総務省 日経平均株価 2014年 12月24日 (左軸) +0.5% +0.4% 生活関連サービス業,娯楽業 0.5 上位 6業種 +1.4% 教育,学習支援業 小規模 日本 日経平均株価と予想EPS (=一株当り予想利益) (円) +1.8% +1.6% 卸売業,小売業 1.0 2015 (円) +2.2% 建設業 平均 +1.23% -5 【図5】 円安による利益の上方修正で2015年3月にかけ株高も 日本 ドル円相場と想定為替レート +3.0% 複合サービス事業 宿泊業,飲食サービス業 -15 -8 +3.9% 製造業 +0.5% -5 70 不動産業,物品賃貸業 2.0 -6 130 2.5 日本 業種別・現金給与総額 (前年比、一般労働者) 日本 企業規模別・現金給与総額 (前年比、一般労働者) (百万円) 1.5 0 -4 【図4】 賃金上昇率は、企業規模や業種で格差が残る 1,000 900 35,000 20 22,750円 30,000 (1996年6月26日) 20,833円 25,000 (2000年4月12日) 17,854円 (2014年12月24日) 18,300円 20,000 0 15,000 -10 10,000 -20 600 5,000 500 0 注)想定為替レートは大企業・製造業の値。内閣府の試算は平成25年度年次経済財政報告。 右図の予想は直近までが日本経済新聞社、2015年3月末が当社経済調査部。2015年3月末の日経平均株価は 18,200円(≒1,175円×15.5倍)と予想。 出所)内閣府、日本銀行、Bloomberg、日本経済新聞社より当社経済調査部作成 ,, (%) 経常利益 (左軸、前年比) 2013年度 +1.8% 2015年度 +2.4% 2014年度 +1.5% 6 4 2 0 (2007年2月26日) 800 700 10 (%) -30 6,994円 (2008年10月28日) (年) 1983 1989 1995 2001 2007 2013 2019 名目GDPの 市場予想 名目GDP (右軸、前年比) -40 1995 1999 2003 2007 2011 2015 2019 -2 -4 -6 (年) 注)市場予想は日本経済研究センターの集計値。 出所)Bloomberg、財務省、内閣府、日本経済研究センター「ESPフォーキャスト12月」より当社経済調査部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 12 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 ④オーストラリア: 2015年の豪ドルは輸出回復で反転上昇の可能性も 足元の豪ドルは利下げ観測で軟調 M オーストラリア(豪)ドルは、市場の利下げ観測などから下落圧力が強 まり、対米ドル相場では年初来安値を更新する展開が続いています(図1)。 利下げ観測が高まった背景は、原油価格の下落に連動して主要輸出品目であ る石炭や鉄鉱石の価格が下落し、輸出が低迷するリスクが意識されたことが 考えられます(図2)。輸出金額の減少が続けば、失業率の上昇や賃金の伸 び率鈍化など雇用環境の悪化や鉱業部門の設備投資の減少が長期化する恐れ があります。足元では、輸出低迷が一因となり、雇用環境の悪化などで消費 者物価が物価目標の下限に近づき(図3)、2014年7-9月期実質GDPでは設備 投資の減少が重石となりました(図4左)。 その他の豪ドル安の背景として、米国の早期利上げ観測による米ドル高も 一因ですが、中央銀行の政策方針の影響が大きい模様です。12月2日の金融 政策会合の議事録では、「豪ドルは割高で、更なる通貨下落が経済成長に必 要」との見方を示し、豪ドル安で輸出を支える意向を示しています。 2015年の豪ドルは輸出持ち直しで反転上昇の可能性も 足元のオーストラリア経済はぜい弱さがあるものの、政策金利引き下げや 人口増加の効果で住宅投資や小売売上高は好調です(図5)。 オーストラリ アの人口は移民の増加などで前年比+1.7%(2014年3月)と増加しており、 経済成長を支えています。IMFによると2019年までの成長率は、先進国の平 均を上回る見通しです(図4右)。また2015年の年央にかけては、輸出の持 ち直しが期待され、成長率を押し上げる可能性があります。足元の国際的な 資源価格の下落で世界的に資源需要が高まることに加え、LNG(液化天然 ガス)の開発プロジェクトが輸出段階を迎えることが背景です(図6)。特 に日本では原発停止、環境への配慮などから天然ガスのエネルギー利用構成 比が高まっており(2010年度29%→2013年度43%)、中東依存度を縮小する 面からもオーストラリアから日本へのLNG輸出の増加が見込まれます。 資源価格の下落が続けば一旦利下げが実施される可能性があるものの、 2015年は輸出金額の回復とともに市場の利上げ観測が強まると予想します。 豪ドルは年央にかけて上昇に転じる可能性があるとみています。(石井) 【図1】 足元の豪ドルは利下げ観測で軟調 オーストラリアドルの推移 (円/ オーストラリアドル) 130 オーストラリアドルと金利の動向 (米ドル/ オーストラリアドル) 1.2 ↑オーストラリアドル高 (%) 9 オーストラリアドル 対米ドル (右軸) ↓米ドル高↓円高 120 政策金利 2014年12月23日 2.5% 1.1 2014年 1月24日 0.8683 110 6 1.0 2014年 12月23日 97.815 100 0.9 90 80 オーストラリアドル 対円 (左軸) 2014年 2月3日 88.380 2012 2013 2014 0.8 2014年 12月23日 0.8105 70 2015 3 0 0.7 2年国債利回り-政策金利 (市場の金利先高観) 2014年12月23日 ▲0.23% 0.6 -3 2001 2003 2005 2007 2009 2011 2013 2015 (年) (年) 出所)Bloomberg、オーストラリア中銀 【図2】 石炭と鉄鉱石の価格下落が利下げ観測の背景 米ドル建て石炭・鉄鉱石と原油の価格 120 110 (2012/13年度を100) (米ドル/1バレル) 米ドル建て石炭、鉄鉱石 価格インデックス(右軸) 2011年 2月 160.3 180 160 80 50 120 40 20 80 80 10 WTI先物 (左軸) 50 60 40 20 (年) 2011 2012 2013 2014 2015 注)WTI先物の直近値は2014年12月23日時点。 日本向け +9.7% 総輸出 +2.9% 0 2014年 11月 60.2 2014年 12月 57.1米ドル 60 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 2014年10月 30 100 2010 2 60 90 70 オーストラリア 財輸出(前年比) 70 140 100 (%) 0 -10 -20 中国向け ▲5.3% -30 -40 -50 2010 2011 2012 2013 2014 2015 (年) 出所)Bloomberg、オーストラリア中銀、オーストラリア統計局 KOKUSAI Asset Management Co., Ltd. 13 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 【図3】 輸出の低迷などで雇用環境が弱く、物価は抑制的 オーストラリア 失業率と失業者数 (%) 8 M (万人) 6 180 160 7 2014年11月 6.3% 失業率 (左軸) 6 5 (%) オーストラリア 消費者物価 (前年比) 15 インフレ 目標 +2~+3% 2014年7-9月期 総合 +2.3% コア +2.1% 140 4 120 (%) オーストラリア 実質GDP (需要項目別寄与度、前期比年率) 公的需要 純輸出 0 60 2 -5 40 3 失業者数(右軸) 1 2 0 (年) 2004 2006 2008 2010 2012 2014 2017 0 2000 2002 2004 2006 2008 2010 2012 2014 (万件) 2014年 8-10月期 6 5 30 4 2014年 7-9月期 3 +9.2% 10 7 (%) 2014年 10月 +5.8% 前年比 6 5 5.0万件 20 2 0 1 住宅価格・8大都市平均 (左軸、前年比) (年) 1999 2002 2005 2008 2011 2014 2011 2012 2013 (年) 2014 -1 IMFの見通し 2014年~2019年 -2 -3 -4 2000 2003 4 50 (%) (10億豪ドル) 3002 100 250 輸出金額 (右軸) 200 0 -10 (年) 2012 2013 2014 2 80 鉄鉱石 70 50 40 100 +0.4% 2011 資源エネルギー 経済局の見通し 60 150 0 -1 2018 (年) 2015 (10億豪ドル) 90 40 10 0 2012 オーストラリア 資源輸出 オーストラリア 資源輸出 3 前月比 2009 【図6】 液化天然ガスの輸出が2015年度から本格化 20 2 2006 出所)IMF、オーストラリア統計局 30 1 -10 -15 オーストラリア 小売売上高 オーストラリア 建設許可件数と住宅価格 建設許可件数 (右軸、3ヵ月合計) 民間住宅投資 個人消費 2014年7-9月期 実質GDP +1.4% 出所)オーストラリア中銀、オーストラリア統計局 【図5】 人口増加や低めの政策金利で住宅市場と消費は堅調 (%) 在庫投資 注)見通しは2014年10月時点。 注)右図のコアは変動の大きい項目を除く。 40 実質GDP 20 (年) 先進国の平均 0 -10 1 2014年11月 78万人 オーストラリア 2 80 4 実質GDP (前年比) (%) 3 5 3 5 4 民間設備投資 10 100 5 【図4】 設備投資が重石も相対的に高めの成長が続く可能性も 前年度比 (左軸) 50 0 2008 2011 2014 2017 20 液化天然 ガス(LNG) 10 資源エネルギー経済局の 見通し -20 石炭 30 (年度) 0 2008 2011 2014 2017 (年度) 注)見通しは2014年度~2018年度。2014年度は2014年7月~翌年6月。 出所)オーストラリア統計局 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 出所)オーストラリア資源エネルギー経済局 KOKUSAI Asset Management Co., Ltd. 14 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 ⑤為替: 2015年のドル円相場は米国主導の世界景気回復を背景に円安ドル高地合い継続へ M 2014年も基調的な円安ドル高は変わらず 【図1】 2014年で3年連続の円安ドル高となった公算大 ドル円相場は12月8日の1米ドル=121円85銭(ザラバ)で、11月以降の急 速な円安ドル高が小休止、直近24日時点は120円台で推移しています。2014 年は3年連続の円安ドル高で終わる見込みですが(2013年終値:105円31銭)、 2015年は日本の変動相場制移行後、初の4年連続となるか注目です(図1)。 2015年のドル円相場は、米国主導の世界経済回復さらには国際金融市場の リスク選好地合いが続くかが鍵と考えます。欧州が低迷、中国を始め新興国 が減速感を拭えない間、当面、世界経済の回復は米国頼みという構図は続く と予想します。裏を返せば、米国景気変調を示唆する材料には過剰に反応す る懸念があります。特に注目の高い米国の企業景況感指数は最近高水準でし たので、目先一服の可能性は高いと考えます(図2)。足元の円安ドル高が 急ピッチであったことも加味すると、米国株安に代表されるリスク回避的な 動きに押された一時的な円高揺り戻しリスクに警戒が必要でしょう(図3)。 30 ドル円相場の年間騰落率 (%) 円安・米ドル高 20 10 0 -10 -20 円高・米ドル安 -30 1973 1978 1983 1988 1993 1998 2003 2008 2013 (年) 注)直近値は2014年、同年は12月24日時点。 出所) Bloombergより当社経済調査部作成 米国主導の世界経済回復・米国利上げが円安ドル高要因に 【図2】 米国の景況感に左右される傾向があるドル円相場 ドル円相場を見る上では日米金融政策動向も注視されます(図5)。2015 年半ばに利上げ開始が予想される米国に対し、日本では追加金融緩和の可能 性すら残ります。日米金融政策姿勢の差が一段と鮮明になるなか(図6)、 金利差(米>日)拡大を通じ、円安ドル高要因になると予想します。雇用増 を背景に内需拡大が続く米国経済、利上げに伴う米国の金利先高観を考慮す ると、2015年も円安ドル高基調が続く蓋然性は高いと考えます。(瀧澤) 米国の企業景況感とドル円相場 (ポイント) ただし2014年も、年初の北米大寒波やアルゼンチン問題、夏場のウクライ ナ情勢緊迫化、秋のエボラ出血熱拡大などの逆風を受けつつも、通年で見た リスク選好の流れは変わりませんでした。足元も原油安で産油国さらに資源 国の景気悪化が懸念されましたが、米国・欧州・中国などは原油・石油製品 の純輸入国(GDPで世界の約7割超を占める)であり、原油安は世界全体で は純輸出国から輸入国への所得移転を通じ景気にプラスと考えます(図4)。 35 30 米国国勢調査終了で 雇用が急減 25 20 (円/米ドル) 世界経済の減速懸念 ドル円相場(右軸) 欧州債務問題深刻化 米国国債格下げ ギリシャの ユーロ離脱懸念 米国大寒波・ ウクライナ危機 米国QE3の 早期縮小懸念 15 10 5 0 -5 -10 -15 2010 ニューヨーク連銀製造業景気指数(左軸) 2011 2012 2013 2014 2015 125 120 115 110 105 100 95 90 85 80 75 70 (年) 注)QE3は米国の量的金融緩和第3弾。直近値はニューヨーク連銀製造業景気指数が2014年12月(月次)、 ドル円相場が同年12月24日(日次)時点。 出所)ニューヨーク連銀、Bloombergより当社経済調査部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 15 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 【図3】 米国主導のリスク選好相場堅持なら円安地合いも持続へ M (円/米ドル) 先進国株価とドル円相場 125 12月 10月 原油価格急落・世界景気不安 120 米国政府機関の一部閉鎖 8月 8月 ウクライナ情勢緊迫化 115 QE3縮小観測再燃 110 ドル円相場(左軸) 2013年5月 QE3早期縮小懸念 105 100 95 90 米国NYダウ 85 2014年1月 (右軸) 10月 北米大寒波・ 80 エボラ出血熱拡大 アルゼンチン通貨暴落 75 (年) 2013/1 2013/7 2014/1 2014/7 【図4】 原油安は日米欧・中国など主要国の景気にはプラスか 各国・地域の原油・石油製品純輸出(輸入)額(対GDP比)の変化 (米ドル) (原油・石油製品価格が40米ドル/バレル下落した場合) (%) 21,000 6 4 2 0 -2 -4 -6 -8 -10 -12 20,000 19,000 18,000 17,000 0.5 15,000 出所)Bloombergより当社経済調査部作成 【図5】 引き続き日米金融政策の動向と米国景気が相場の鍵に 欧 州 日 本 中 国 原油・石油製品 の純輸入国 イ ン ド <3%> そ の 他 ア ジ ア オ セ ア ニ ア カ ナ ダ 純輸出額が減少 ▲ 9.0 西 ・ 東 南 ア フ リ カ 中 東 ・ 北 ア フ リ カ 中 南 米 <2%> <7%> <2%> <3%> 旧 ソ 連 <4%> <2%> <4%> 注)原油・石油製品純輸出量(2013年)と名目GDP(2014年、IMF World Economic Outlook (2014年10月) に基づく)から試算。< >内は世界の名目GDP全体に占める各国・地域の占める割合。オセアニアは オーストラリアとニュージーランドの合計。 出所)BP、IMFより当社経済調査部作成 【図6】 中期的な円安ドル高を支える日米金融政策姿勢の差 日米金融当局の動向とドル円相場 (円/米ドル) 125 10月31日 月25日 日銀がQQE拡充 120 2日銀次期総裁に 2014年8月20日 黒田氏(現総裁)内定との報道 10 月 17 日 115 米国FOMC議事録 米国 4月4日 “早期利上げを議論” 政府機関の一部閉鎖を解除 110 日銀がQQE (量的・質的緩和)開始 ⇒QE3縮小開始観測が台頭 105 100 12月17日 米国要因主導の 95 円安ドル高 米国FOMC声明文文言を "正常化開始へ辛抱強く" 90 日本要因主導の に変更 円安ドル高 85 2013年1月22日 80 日銀が インフレ目標(+2%)を導入 75 (年) 2013/1 2013/7 2014/1 2014/7 注)円安ドル高要因の判断は当社経済調査部による。直近値は2014年12月24日時点。 ▲ 0.6 ▲ 4.7 ▲ 4.5 14,000 注) 直近値は2014年12月24日時点。 0.6 ▲ 2.0 <22%> <25%> <6%> <13%> 13,000 3.7 2.0 0.9 純輸入額が減少 米 国 16,000 1.3 0.8 (2011年10月末=1) 2.2 2.1 2.0 1.9 1.8 1.7 1.6 1.5 1.4 1.3 1.2 1.1 1.0 0.9 日米マネタリーベース比率とドル円相場 (円/米ドル) 140 (予測) マネタリーベース の増加ペース (日本>米国) 130 ドル円相場(右軸) 120 110 2011年10月末 (円最高値) 75円32銭 100 日米 マネタリーベース比率 (日本/米国、左軸) 2009 2010 2011 2012 2013 2014 2015 (年) 90 80 70 注)実績の直近値はすべて2014年11月時点。マネタリーベース比率は2011年10月末=1として当社経済調査部 が算出、2014年12月~2015年12月は当社経済調査部の予測値。予測の元となるマネタリーベースは、日本 が2014年11月から年間80兆円ペースで拡大、米国が2014年11月から一定と仮定した場合を想定。 出所) 日本銀行、FRB、Bloombergより当社経済調査部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 出所)日本銀行、FRB、Bloombergより当社経済調査部作成 KOKUSAI Asset Management Co., Ltd. 16 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 Ⅳ.国際金融市場の動向 M 先 進 国 (2005年初=100) ①株式: 史上最高値更新が続く米国、日本・ドイツも堅調維持 米国 日本 オーストラリア 200 200 200 160 180 180 180 140 160 160 160 140 140 140 120 120 120 100 100 100 80 80 80 60 60 60 60 40 40 40 40 20 20 20 20 120 100 80 0 2006 2008 2010 2012 2014 0 2006 2008 中国 新 興 国 ドイツ 180 2010 2012 2014 0 2006 インド 450 500 400 400 450 350 350 400 300 300 200 150 100 100 100 50 50 50 0 2006 2008 2010 2012 2014 200 150 150 100 0 2006 50 2008 2010 2012 2014 0 2006 450 180 350 400 160 250 350 140 200 300 120 250 250 100 200 150 200 80 150 100 150 60 100 40 50 20 2008 2010 2012 2014 2008 2010 2012 2014 0 2006 2012 2014 (年) 300 100 50 2008 2010 2012 2014 注1)2005年初=100として当社経済調査部が指数化。直近値は2014年12月22日、注2)先進国はMSCI WORLD、新興国はMSCI EMの国別指数に基づく(現地通貨ベース、配当なし)。 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 2010 南アフリカ 400 0 2006 2008 ポーランド 200 0 2006 2014 (年) 300 ブラジル 50 2012 トルコ 500 300 2010 250 メキシコ 350 2008 350 200 150 2014 0 2006 250 200 2012 2014 300 250 2010 2012 350 250 2008 2010 インドネシア 450 0 2006 2008 0 2006 2008 2010 2012 2014 (年) 出所) MSCI、Bloombergより当社経済調査部作成 KOKUSAI Asset Management Co., Ltd. 17 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 ②金利: 米国の利上げは慎重に行われるとの見方は根強く、金利上昇は限定的に M 先 進 国 (%) 日本 8 ユーロ圏 8 6 6 6 4 4 4 4 2 2 2 政策金利 利回り (10年物国債) 2 2006 2008 2010 2012 2014 中国 18 0 2006 16 14 14 12 12 10 10 8 8 6 6 4 4 2008 2010 2012 2014 メキシコ 18 2 2006 0 0 2008 2010 2012 2014 インド 18 16 2 2006 2008 2010 2012 2008 2006 2014 2010 2012 2008 2010 2012 2014 ポーランド 18 2006 2014 インドネシア 26 24 22 20 18 16 14 12 10 8 6 4 ブラジル 18 2006 26 24 22 20 18 16 14 12 10 8 6 4 2006 16 16 16 14 14 14 14 12 12 12 12 10 10 10 10 8 8 8 8 6 6 6 6 4 4 4 4 2 2 2 2008 2010 2012 2014 2006 2008 2010 2012 2014 2008 2010 2012 2014 (年) トルコ 2008 2010 2012 2014 (年) 南アフリカ 18 16 2006 オーストラリア 8 6 0 新 興 国 米国 8 2 2006 2008 2010 2012 2014 2006 2008 2010 2012 2014 (年) 注1) 政策金利は、日本:無担保コールレート(翌日物)、米国:FFターゲットレート、ユーロ圏:リファイナンス・レート、オーストラリア:キャッシュレートを使用。中国: 1年もの最優遇銀行貸付金利、インド:RBIレポ金利、 インドネシア:BI金利、トルコ:2010年5月18日まで翌日物借入金利、以降は1週間レポ金利、メキシコ:翌日物金利、ブラジル:SELIC金利誘導目標、ポーランド:2週間物レポ金利、南アフリカ:レポ金利を使用。 注2)国債利回りは、ユーロ圏:ドイツの10年国債利回り、トルコ:2年国債利回り、ブラジル:2年国債利回り、南アフリカ:10年国債利回り(2011年10月5日~2012年6月26日は9年国債で代用)を使用。 注3)直近の米国の政策金利(FF金利誘導目標)は0~0.25%だがグラフ上は0.25%で表示、なお、日本では政策目標を無担保コールレート(翌日物)とする措置を2013年4月4日で終了。 注4)直近値は2014年12月22日。注5)一部データの欠損あり。 出所)Bloombergより当社経済調査部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 18 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 ③為替: 相対的に安定感の光る米国景気を反映し、米ドル優位の環境は変わらず M (円/米ドル) 70 各国・地域通貨高 米ドル(日本円)安 先 進 国 日本・円 1.8 80 円高 120 6.0 6.5 2012 インド・ルピー (円/INR) 40 50 14 55 8.0 12 60 65 8.5 2006 10 70 2008 (MXN /米ドル) 2010 2012 140 0.9 1.2 120 0.8 0.7 100 0.6 2014 2006 (円 /MXN) メキシコ・ペソ 10 12 1.4 2008 (BRL /米ドル) 2010 2012 ブラジル・レアル 120 2006 70 11 1.6 65 10 1.8 60 1.5 45 6 2.6 40 4.0 5 2.8 35 4.5 2012 2014 (TRY /米ドル) 2010 2012 トルコ・リラ 2014 (年) (円/TRY) 120 1.2 1.6 80 1.8 60 (PLN /米ドル) 2008 2010 2012 ポーランド・ズロチ 2014 2.0 40 (円/PLN) 0.7 2.4 2006 60 40 30 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 2012 南アフリカ・ランド 2014 (円/ZAR) 20 2010 2012 2014 20 18 7 16 9 14 12 11 10 12 2008 20 (年) 10 3.5 注)上段右図:豪ドル=オーストラリアドル。直近値は2014年12月22日。 (ZAR /米ドル) 2010 8 3.0 2006 5 2008 6 2.5 2.4 2010 40 2008 100 50 7 2008 60 1.4 1.2 1.3 1.4 2.0 50 2006 80 0.8 2.2 2.2 2014 (円 /100 IDR) 0.9 8 2012 インドネシア・ルピア 1.0 14 2010 (円 /豪ドル) 100 80 0.5 2006 2.0 1.8 12,000 1.6 1.4 1.2 14,000 55 2008 2014 1.1 2.0 2006 2012 1.5 1.0 9 18 2010 3.2 6,000 3.0 2.8 8,000 2.6 2.4 2.2 10,000 2014 (円/BRL) 2008 (IDR /米ドル) 12 16 対日本円 (右軸) 0.8 2006 2014 35 7.5 8 2010 16 45 7.0 新 興 国 2008 (INR /米ドル) 20 30 18 オーストラリア・ドル 1.1 1.4 1.0 円安 2006 (円/元) 180 1.2 160 110 130 5.5 対米ドル (左軸) (米ドル /豪ドル) 1.0 90 各国・地域通貨安 米ドル(日本円)高 中国・人民元 (円 /ユーロ) ユーロ 1.6 100 (元 /米ドル) (米ドル /ユーロ) 13 (年) 2006 2008 2010 2012 8 2014 出所) Bloombergより当社経済調査部作成 KOKUSAI Asset Management Co., Ltd. 19 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 Ⅴ.金融・商品市場のパフォーマンス 期間別 各資産の投資収益率(%) M 基準日: 2014年12月22日 現地通貨ベース 1ヵ 月 地域別 株式 業種別 その他 3ヵ 月 1年 2009年 2010年 2011年 2012年 2013年 2014年 7.6 13.8 0.8 7.6 13.8 9.3 0.7 ▲ 18.6 21.8 54.8 10.4 0.1 2.4 13.2 ▲ 0.6 0.6 9.5 1.3 10.9 24.9 36.7 ▲ 0.8 ▲ 9.2 30.2 48.8 21.2 新興国 ▲ 2.1 ▲ 2.6 6.5 ▲ 4.6 ▲ 7.7 ▲ 0.4 ▲ 2.7 2.6 14.9 81.7 6.4 ▲ 23.4 31.4 19.1 12.1 素材(景気敏感) ▲ 3.0 ▲ 3.2 4.2 ▲ 4.4 ▲ 6.9 ▲ 1.9 ▲ 2.5 3.4 13.4 64.8 8.8 ▲ 24.8 24.6 25.3 9.3 エネルギー ▲ 9.2 ▲ 13.6 ▲ 5.3 ▲ 9.9 ▲ 15.4 ▲ 8.2 ▲ 7.9 ▲ 5.1 7.1 29.7 ▲ 0.3 ▲ 4.5 15.3 40.2 3.6 IT(情報技術) 2.2 6.5 23.4 1.9 5.4 21.3 3.8 15.7 36.6 55.5 ▲ 2.0 ▲ 7.4 26.6 50.7 32.5 ヘルスケア 1.5 6.1 27.1 1.0 4.2 22.8 2.9 14.5 38.2 22.3 ▲ 9.8 5.0 31.2 58.5 34.9 日本 1.2 2.2 3.9 1.2 2.2 3.9 0.9 2.4 2.2 1.8 2.1 4.2 1.3 3.1 9.1 0.4 0.6 3.7 2.0 10.9 18.8 6.9 ▲ 11.9 1.2 19.8 21.7 17.6 ▲ 0.2 2.3 9.6 ▲ 4.0 ▲ 3.9 0.5 ▲ 2.1 6.4 15.8 13.0 ▲ 1.0 ▲ 5.2 24.1 15.0 14.3 ▲ 2.1 ▲ 1.3 7.3 ▲ 0.2 9.0 22.6 28.6 ▲ 1.0 0.8 30.2 16.1 21.4 9.1 海外先進国 新興国(米ドル建て) 世界 1.3 3.1 8.7 0.1 3.4 6.8 4.9 ▲ 1.5 ▲ 2.1 ▲ 1.4 6.9 28.5 11.7 6.9 17.2 ▲ 5.7 7.0 ▲ 6.8 ▲ 0.7 23.9 21.4 17.3 投資適格 ▲ 0.0 ▲ 0.5 3.3 1.5 9.8 18.4 21.8 ハイイールド ▲ 2.0 ▲ 3.7 0.3 ▲ 0.5 6.6 15.4 64.6 1.1 ▲ 2.6 32.1 29.3 13.9 投資適格 ▲ 1.2 ▲ 1.1 5.5 0.7 9.2 20.8 33.1 ▲ 2.0 0.5 26.0 19.5 19.6 ▲ 4.4 ▲ 6.3 ▲ 0.8 ▲ 2.5 4.0 14.5 73.1 5.3 ▲ 8.7 33.9 21.9 13.0 新興国 (米ドル建て) ハイイールド 転換社債 1ヵ 月 1年 0.8 新興国(米ドル建て) 社債 3ヵ 月 海外先進国 新興国(現地通貨建て) ヘッジ有 その他 債券 1ヵ 月 1年 円換算ベース 日本 海外先進国 国債 3ヵ 月 米ドルベース 先進国 0.7 1.9 8.8 0.6 0.4 5.6 2.1 10.7 20.7 39.7 ▲ 0.5 ▲ 10.4 25.1 38.5 18.2 新興国 ▲ 0.5 0.3 6.3 ▲ 0.9 ▲ 1.0 3.0 0.7 9.3 18.2 34.2 0.5 ▲ 17.0 28.6 33.8 16.1 物価連動 先進国 国債 新興国 0.0 0.3 4.2 2.0 10.6 19.5 15.8 ▲ 8.9 5.5 19.7 16.6 18.1 ▲ 5.0 ▲ 6.2 2.1 ▲ 3.1 4.1 17.4 54.3 10.4 ▲ 8.1 30.6 6.3 15.9 先進国 3.8 10.2 26.0 5.7 20.5 41.3 36.2 10.5 ▲ 3.4 36.3 24.6 38.6 新興国 ▲ 6.4 ▲ 1.4 8.0 ▲ 4.5 8.9 23.3 ▲ 13.1 49.5 9.4 22.2 ▲ 9.4 ▲ 9.8 ▲ 16.1 ▲ 7.5 0.5 ▲ 0.8 21.5 4.0 ▲ 18.5 11.7 11.9 ▲ 0.9 リート 商品 注)株式は、日本、海外先進国、業種別がMSCI WORLDにおける当該地域・業種別の各指数、新興国がMSCI EM、 債券は、国債(日本、海外先進国、海外先進国ヘッジ有り)、社債(世界)、転換社債がBofA メリルリンチ債券インデックスにおける当該市場の各指数、国債(新興国《現地通貨建て》は J.P. Morgan GBI - EM Broad、国債(新興国《米ドル建て》、新興国《米ドル建て》ヘッジ有)はJ.P. Morgan EMBI Global Diversified、社債(新興国《米ドル建て、投資適格》) は J.P. Morgan CEMBI High Grade、社債(新興国《ドル建て債、ハイイールド》) はJ.P. Morgan CEMBI High Yield、物価連動国債(先進国)がバークレイズ世界物価連動国債インデックス、物価連動債(新興国)が バークレイズ新興市場物価連動国債インデックス、リート(先進国)はS&P先進国REIT指数、 リート(新興国)はS&P新興国REIT指数、商品はブルームバーグ商品指数に基づく。 2014年は2013年末から基準日までの数字。 上記分析は作成時点のものであり、将来の市場環境等を示唆・保証するものではありません。 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 出所)J.P. Morgan、Bloomberg、S&P、MSCI、バークレイズ、BofA メリルリンチより当社経済調査部作成 KOKUSAI Asset Management Co., Ltd. 20 M 国際投信投資顧問/経済調査部 投資戦略マンスリー 2015年1月号 Ⅵ.2015年1月の主要な政治・経済日程 月 火 30 M 12/29 (米) (米) (欧) 5 (日) 10月 S&P/ケース・シラー 住宅価格指数 12月 消費者信頼感指数 (カンファレンス・ボード) (米) (豪) 11月 貿易統計 13 11月 住宅ローン承認件数 19 11月 経常収支 12月 銀行貸出 12月 景気ウォッチャー (米) 12月 月次財政収支 (英) (英) 12月 消費者物価 12月 生産者物価 20 11月 製造工業 稼働率指数 12月 消費者態度指数 (日) (日) 5年利付国債入札 日銀金融政策決定会合(~21日) (米) キング牧師誕生日(祝日) (米) 1月 全米住宅建築業協会 (NAHB)住宅市場指数 (中) (中) 10-12月期 実質GDP 12月 鉱工業生産 (独) (他) 1月 ZEW景況感指数 ブラジル 金融政策委員会 (COPOM、~21日) 日銀金融政策決定会合議事要旨 (12月18・19日分) 12月 貿易統計(速報) (日) (米) (米) (米) (米) (日) (独) 27 1月 ifo景況感指数 (独) (英) (豪) FOMC議事録(12月16・17日分) 11月 貿易収支 12月 ADP雇用統計 (独) (伊) (英) 12月 失業者数 11月 鉱工業生産 MPC(金融政策委員会、~8日) (日) (日) (米) (米) (米) (米) (欧) (他) 30年利付国債入札 12月 マネーストック 11月 企業売上高・在庫 12月 輸出入物価指数 12月 小売売上高 ベージュブック (地区連銀経済報告) 11月 鉱工業生産 ブラジル11月 小売売上高 12月 企業向けサービス価格指数 11月 S&P/ケース・シラー住宅価格指数 12月 耐久財新規受注 12月 新築住宅販売件数 1月 消費者信頼感指数 (カンファレンス・ボード) 2月 GfK消費者信頼感指数 10-12月期 実質GDP(1次速報) 12月 NAB企業景況感指数 11月 建設支出 12月 ISM(米供給管理協会) 製造業景気指数 9 (日) 10年利付国債入札 (米) 11月 消費者信用残高 (豪) (他) 11月 住宅建設許可件数 ブラジル 11月 鉱工業生産 (他) ブラジル 12月消費者物価(IPCA) 15 21 (日) (日) 26 (米) (米) (米) 発表日未定経済指標など 12月 製造業PMI(国家統計局) 8 14 (日) (日) (日) (米) (米) (中) 7 11月 製造業新規受注 12月 ISM(米供給管理協会) 非製造業景気指数 12月 新車販売台数 金 2 11月 中古住宅仮契約指数 12月 シカゴ購買部協会景気指数 11月 マネーサプライ(M3) 6 12 (日) (米) (米) 木 1/1 12月 新車登録台数 (米) (米) (豪) 水 31 (日) (米) (米) (独) (仏) (英) (豪) (中) (中) 11月 景気動向指数 11月 卸売売上高 12月 雇用統計 11月 鉱工業生産 11月 鉱工業生産 11月 鉱工業生産 11月 小売売上高 12月 消費者物価 12月 生産者物価 16 (日) (日) 11月 機械受注統計 12月 企業物価指数 (日) 11月 第3次産業活動指数 (米) (米) (米) 12月 生産者物価 1月 ニューヨーク連銀景気指数 1月 フィラデルフィア連銀景気指数 (米) (米) (米) 12月 消費者物価 12月 鉱工業生産 1月 ミシガン大学 消費者信頼感指数(速報) (豪) 12月 雇用統計 22 23 (日) (日) 20年利付国債入札 日銀金融経済月報 欧州中央銀行(ECB)理事会 1月 製造業PMI(速報) 1月 サービス業PMI(速報) 1月 製造業PMI(HSBC、速報) (米) 12月 住宅着工・許可件数 (英) MPC議事録(1月7・8日分) (欧) (欧) (欧) (米) (豪) 1月 消費者信頼感指数 (中) 28 29 (豪) 10-12月期 消費者物価 (日) (日) 2年利付国債入札 12月 商業販売統計 (米) 12月 中古住宅販売仮契約指数 (日) (日) (日) (日) (欧) (独) (他) 12月 マネーサプライ(M3) 1月 失業者数 ブラジル 12月 失業率 (米) (米) (米) 12月 中古住宅販売件数 30 12月 鉱工業生産(速報) 12月 家計調査 12月 労働関連統計 12月 消費者物価(全国) 12月 消費者物価(東京都) 10-12月期 実質GDP(1次速報) 1月 シカゴ購買部協会景気指数 1月 ミシガン大学 消費者信頼感指数(確報) 注)(日)は日本、(米)は米国、(欧)はユーロ圏、(英)は英国、(独)はドイツ、(仏)はフランス、(伊)はイタリア、(豪)はオーストラリア、(中)は中国、を指します。 日程は変更になる可能性があります。 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 出所)Bloomberg等より当社経済調査部作成 KOKUSAI Asset Management Co., Ltd. 21 M M 投資戦略マンスリー 2015年1月号 国際投信投資顧問/経済調査部 本資料に関してご留意頂きたい事項 本資料は投資環境等に関する情報提供を目的として、国際投信投資顧問が作成したものです。本資料は投資勧誘を目的とするものではありません。 なお、以下の点にもご留意ください。 ○ 本資料中のグラフ・数値等はあくまでも過去のデータであり、将来の経済、市況、その他の投資環境に係る動向等を保証するものではありません。 ○ 本資料の内容は作成基準日のものであり、将来予告なく変更されることがあります。(作成基準日:2014年12月26日) ○ 本資料は信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性等を保証するものではありません。 ○ 本資料に示す意見等は、特に断りのない限り本資料作成日現在の国際投信投資顧問経済調査部の見解です。 また、国際投信投資顧問が設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。 本資料中で使用している指数について 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。 MSCI WORLD、MSCI EM、MSCI AC(出所:MSCI):ここに掲載される全ての情報は、信頼の置ける情報源から得たものでありますが、その確実性及び完結性をMSCIは何ら保証するものではあり ません。またその著作権はMSCIに帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他あらゆる形態を用い、またはあらゆる情報保存、検索システムを用いて出版物、資 料、データ等の全部または一部を複製・頒布・使用等することは禁じられています。 BofA メリルリンチの指数に関する知的所有権、その他一切の権利はBofA メリルリンチに帰属します。 J.P. Morgan EMBI Global Diversified、J.P. Morgan GBI-EM Broad、J.P. Morgan CEMBI Broad Diversified:情報は、信頼性があると信じられる情報源から取得したものですが、J.P. Morganはその完全性・正 確性を保証するものではありません。本指数は許諾を受けて使用しています。J.P. Morganからの書面による事前承認なしに本指数を複製・使用・頒布することは認められていません。Copyright 2014, J.P. Morgan Chase & Co. All rights reserved. バークレイズ・インデックスは、バークレイズ・バンク・ピーエルシーおよび関連会社(バークレイズ)が開発、算出、公表をおこなうインデックスであり、当該インデックスに関する知的財産権お よびその他の一切の権利はバークレイズに帰属します。 ブルームバーグ商品指数(Bloomberg Commodity IndexSM)およびブルームバーグ(Bloomberg®)は、ブルームバーグ・ファイナンス・エル・ピー(Bloomberg Finance L.P.)およびその関係会社(以下 「ブルームバーグ」と総称します。)のサービスマークであり、国際投信投資顧問による一定の目的での利用のためにライセンスされています。ブルームバーグ商品指数(Bloomberg Commodity IndexSM)は、ブルームバーグとUBSセキュリティーズ・エル・エル・シー(UBS Securities LLC)の間の契約に従ってブルームバーグが算出し、配信し、販売するものです。ブルームバーグ、ならび にUBSセキュリティーズ・エル・エル・シーおよびその関係会社(以下「UBS」と総称します。)のいずれも、国際投信投資顧問の関係会社ではなく、ブルームバーグおよびUBSは、当ファンドを承 認し、是認し、レビューしまたは推奨するものではありません。ブルームバーグおよびUBSのいずれも、ブルームバーグ商品指数(Bloomberg Commodity IndexSM)に関連するいかなるデータまたは情 報の適時性、正確性または完全性も保証するものではありません。 S&P先進国REIT指数の所有権及びその他一切の権利は、スタンダード&プアーズ フィナンシャル サービシーズ エル エル シーが有しています。 国際投信投資顧問株式会社は、スタンダード&プアー ズ フィナンシャル サービシーズ エル エル シーとの間で同指数の算出・管理に関する契約を締結しています。スタンダード&プアーズ フィナンシャル サービシーズ エル エル シーは、同指数の算出 にかかる誤謬等に関し、いかなる者に対しても責任を負うものではありません。 S&P新興国REIT指数の所有権及びその他一切の権利は、スタンダード&プアーズ フィナンシャル サービシーズ エル エル シーが有しています。 国際投信投資顧問株式会社は、スタンダード&プアー ズ フィナンシャル サービシーズ エル エル シーとの間で同指数の算出・管理に関する契約を締結しています。スタンダード&プアーズ フィナンシャル サービシーズ エル エル シーは、同指数の算出 にかかる誤謬等に関し、いかなる者に対しても責任を負うものではありません。 Markit Economics Limitedの知的財産権およびその他の一切の権利はMarkit Economics Limitedに帰属します。 巻末の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 22

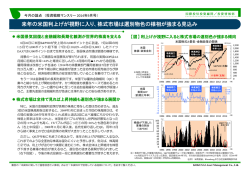

© Copyright 2026