ガソリン補助金の撤廃などの経済運営健全化は

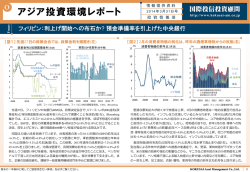

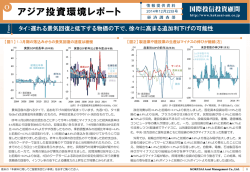

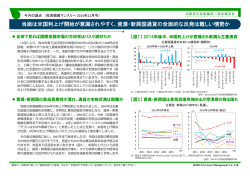

O 情報提供資料 アジア投資環境レポート 2015年1月6日号 Focus アジア投資環境レポート 国際投信投資顧問/経済調査部 2015年1月6日号 経 済 調 査 部 http://www.kokusai-am.co.jp インドネシア:ガソリン補助金の撤廃などの経済運営健全化はルピア相場を支えるのか 【図1】 ガソリン補助金の撤廃とともに小売価格の市場連動を開始(左) (千ルピア/リッター) 12 ガソリン小売価格 (月次) 20 補助金無し 12,900 14 補助金付 10 4 注) 補助金付: RON88、補助金無: RON92 RON(Research Octane Number)は、 ガソリンのオクタン価の指標 直近値は、補助金無し: 2014年12月、 補助金付: 2015年1月見込値 0 2003 2005 2007 2009 2011 2013 総合物価 6 12,300 コア物価 2 1,300 ルピア高 1,200 ルピア安 2004 2006 2008 2010 2012 2014 (年) 出所) インドネシア・エネルギー鉱物資源省(MEMR)、PT Pertamina、インドネシア中央統計局(BPS)、CEIC 直近値:2015年1月5日 1,100 8,000 8,500 9,000 9,500 10,000 1,000 10,500 900 11,000 800 11,500 700 12,000 600 12,100 12,000 2014/11/3 ルピア相場 (線:右軸) 1,400 12,200 4 (ルピア/米ドル) ルピア高 12,500 12,400 ( ( 為替相場と外貨準備 ルピア安 12,700 8 0 (年) 注)対米ドル直物相場、 期間は、2014年11月3日 ~2015年1月5日 1,500 12,600 12 6 12,800 (億米ドル) ルピア為替相場(日次) 13,000 注) コア物価:生鮮食品と 管理価格品目(燃料、 電力等)を除く 直近値は2014年12月 16 8 (ルピア/米ドル) 消費者物価の前年比 (月次) 18 10 2 (%) 【図2】 昨年末より、やや安定度を欠くルピア相場(左) 500 2014/12/13 (年/月/日) 外貨準備(棒:左軸) 直近値:2014年11月 12,500 13,000 400 2009 2010 2011 2012 2013 2014 2015 (年) 出所)インドネシア銀行(BI)、Bloomberg 12月31日、インドネシア政府は1月からの燃料補助金の削減を公表 。ガソリン また、天候不順による収穫減から赤唐辛子の価格も急騰し、総合物価を押上げまし (RON88)補助金を撤廃、軽油補助金をリッター1,000ルピアに固定しました。ガソリン た。加工食品物価等の上昇を受けて、コア物価も同+4.9%と前月の+4.2%から上昇しま 価格はリッター8,500ルピアから7,600ルピアに(図1左)、軽油は同7,500ルピアから7,250 した(図1右)。しかし、1月の燃料小売価格の小幅な引下げや、収穫量の正常化に伴う ルピアへと引下げられ、以後は毎月価格の見直しが行われます。政府は、国際燃料価 赤唐辛子価格の沈静化などを受けて、物価は今後緩やかに鈍化するでしょう。1-3月の 格の低下を受けて、政治的な抵抗の大きい燃料小売価格引上げを行うことなく補助金 総合消費者物価の前年比は+8%をやや下回る水準まで低下すると予想されます。 を大幅に削減。財務相によれば、2015年度の補助金歳出は、当初予算比200兆ルピア 為替市場では、昨年末よりルピア相場が不安定な動きを続けています。12月半ばに (GDP比1.7%)削減される見込みです。財政は原油価格や為替相場の変動の影響を受け 原油価格とロシア・ルーブル相場が急落すると、ルピア相場も急落し、同月16日には づらくなり、硬直的な歳出の比重も低下。信用力の改善に伴って、同国の外貨建長期 一時1米ドル12,938ルピアと2008年の金融危機以来の安値を更新(図2左)。また、年初の 格付をBB+とするS&P社による近い将来の格上げの可能性も高まったとみられます。 5日にも一時同12,718ルピアと前年末比2.6%下落しました。経済運営の健全化が進む中 12月の総合消費者物価は前年比+8.4%と前月の+6.2%より上昇(図1右)。11月半ばの でのルピア安は、複数の要因が重なって生じたとみられます。すなわち、(1)世界的な 燃料価格引上げ(ガソリン:リッター6,500ルピア→8,500ルピア、軽油:同5,500ルピア リスク回避の動き、(2)年末年始の金融市場の流動性の低さ、(3)通貨下落が始まった当 →7,500ルピア)と、その二次波及による加工食品等の物価上昇の影響です。 初に市場介入に消極的であったインドネシア銀行(BI)の姿勢などです。 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 1 O 国際投信投資顧問/経済調査部 アジア投資環境レポート 2015年1月6日号 年末年始のルピア相場急落はなぜ生じたのか 【図3】 10-12月期にかけては、対外債務の利払いが増加(右) 12月半ばに原油価格とロシア・ルーブル相場が急落した際、市場参加者は、同月1640 国など原油の純輸出国の資産が売られ始め、やがて資産売却は他の新興国にも伝染。 38 新興国債券指数上の比重が大きいルピア建て国債からも多額の資本が流出し、12月15 日から22日までの流出額は累計14兆ルピア(約11億米ドル)に上りました(図3左)。2014 年初より12月初までに158兆ルピア(約127億米ドル)もの資本流入があり、12月初の外 国人保有比率が39.5%に達していたことも、多額の資本の流出を促したとみられます。 ( ( ( ( 外国人による国債投資 (日次) (%) 17日に米国の金融政策会合(FOMC)を控えてリスク警戒的でした。ロシアや中南米諸 (兆ルピア) (億米ドル) 500 注) ルピア建て国債 直近値は2014年12月31日 36 保有比率 34 (線: 左軸) 0 雇用者所得 450 -10 400 直接投資所得 -20 32 350 30 300 -30 また、為替市場の流動性の低さも、相場の変動を高め急落を招きました。年末年始 28 にかけて市場参加者数が減少することに加え、同国では配当、対外債務の利払い、多 26 250 -40 国籍企業の収益回収等が年末に集中し(図3右)、外貨需要が高まるという季節性があ 24 200 ります。さらに、当局の規制変更も一時的に外貨需要を押上げました。10月下旬、BI は、翌年初に発効する規制を公表。銀行以外の企業は、6ヵ月以内に期限の到来する 対外純債務の20%の為替ヘッジを行うこと、3ヵ月以内に期限の到来する総対外債務 の50%を流動性の高い外貨資産でカバーすることを義務付けられました。 所得収支の四半期別平均額 証券投資所得 22 保有残高 20 -50 注) 1994-2013年の 所得収支の四半期 別単純平均額 150 (棒: 右軸) -60 18 100 2010 2011 2012 2013 その他投資所得 2014 2015 1-3 月期 (年) 4-6 月期 7-9 月期 10-12 月期 出所)インドネシア財務省、インドネシア銀行(BI)、CEIC 当初介入をためらい、相場急落を許した中央銀行 12ヵ月以内に期限が到来する企業の対外債務の総残高は230億米ドルであり、規制 に伴って、年末にかけて10-20億ドル程度の外貨需要が発生したと考えられます。 【図4】 2013年6月以降、累計2%ポイントの利上げを実施(右) (億米ドル) 1,400 また、BIはルピア相場が急落し始めた12月15日に目立った介入を行わずに相場下落 1,200 を容認、相場下落が更に加速した同16日に国有銀行を通じた介入で相場の安定化を図 1,000 (%) 外貨準備と為替先物持高 (月次) 14 注) 直近値は 2015年1月5日 注) 直近値は2014年11月 12 銀行間 翌日物金利 った模様です。現総裁が就任して以降のBIは、従来と異なり特定の為替相場を防衛し ようとはせず、製造業の輸出競争力を高め経常赤字縮小を助ける緩やかなルピア相場 800 安には寛容とみられます。今回、BIは当初のルピア相場下落を米ドル高に伴うものと 600 政策金利と銀行間金利 (日次) 10 外貨準備純額 (a+b) (細線) BI金利 (政策金利) 8 見て静観、その後相場の変動が一気に高まったため介入に踏み切ったものと思われま す。同国の外貨準備(先物を含む)は11月末時点で1,052億米ドル(図4左)。財輸入の7ヵ 月分と、伝統的な尺度で下限とされる3ヵ月分を上回り、短期対外債務(9月末時点)の 2.2倍に上ります。しかし、上記残高はピーク(2011年8月)の1,252億ドルを16%下回り、 輸入額や短期債務対比での水準もブラジルなど他の主要新興国より低位に留まってい ます。BIは、外貨準備を減少させる大規模な米ドル売り介入には積極的でないとみら れ、結果として、今回の相場の変動幅拡大とルピア急落を招いたと考えられます。 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 400 6 200 FasBI金利 外貨準備(a) (コリドー下限) 4 0 為替先物持高(b) -200 2005 2007 2009 2011 2013 (年) 2 2006 2008 2010 2012 2014 (年) 出所)インドネシア銀行(BI)、CEIC、Bloomberg KOKUSAI Asset Management Co., Ltd. 2 O 国際投信投資顧問/経済調査部 アジア投資環境レポート 2015年1月6日号 【図5】 2012-13年に過熱気味だった景気も足元で沈静化(右) 2013年当時に比べ大きく改善した経済・政策状況 ルピア相場は、米国の量的金融緩和の解除が意識された2013年の5月から同年末に かけても急落(図2右)。同様に急落したインド、ブラジル、トルコ、南アフリカの通 預金・貸付の前年比と預貸率 (月次) (%) しかし、通貨の急落を促す多くの要因を抱えていた2013年当時の同国と、現在の同 貸付(左軸) 40 預貸率 (右軸) 90 80 30 方でBIは短期金利を低位に保つなど(図4右)、財政金融政策は緩和的で、銀行融資も 25 70 20 60 6左)。断続的なルピア売りが見られると、BIは利上げや市場介入ではなく、市場参加 者への取引自粛要請によって相場下落を抑制しようと試み、市場の流動性を低下させ -0.5 15 10 以降のルピア相場急落を前に、現総裁を迎えたBIは方針を転換。市場参加者に対する 5 同年6月から2014年11月にかけて、累計2%ポイントの利上げを行いました(図4右)。 0.5 0.0 ました(アジア・マーケット・マンスリー2014年1月号 3-4頁参照)。しかし、2013年5月 為替取引の自粛要請を止め市場の流動性の回復を促すとともに、連続利上げを開始。 1.0 GDPギャップ推計値 (四半期) 注1) 2001年1-3月期以降の実質GDPを季節調整 し、ホドリック・プレスコット(HP)フィルター で推計したトレンドと実績の差を計算 35 国では状況が大きく異なります。2013年当時、政府が多額の燃料補助金を交付する一 高い伸びを維持(図5左)。景気は過熱気味で(図5右)、経常赤字は拡大していました(図 (%) 100 1.5 貨とともに「脆い5通貨」と呼ばれました。今回の相場急落を受け市場参加者の一部の 脳裏には当時の記憶がよみがえり、「引き続き脆いルピア」が懸念され始めた模様です。 (%) 45 50 預金(左軸) 40 注) 直近値は 2014年10月 0 2005 2007 -1.0 注2) 直近値は2014年7-9月期 30 2009 2011 2013 (年) -1.5 2003 2005 2007 2009 2011 2013 2015(年) 出所)インドネシア銀行(BI)、インドネシア中央統計局(BPS)、CEIC 政策運営の健全化や政権安定化がルピア相場を下支えか 政府は、2013年6月と2014年11月に燃料小売価格の引上げ(燃料補助金の削減)を実 施。財政の健全化や、燃料過剰消費の抑制による経常収支の改善を図りました。そし て、前述のとおり、今年1月には遂にガソリン補助金の撤廃を実現。財政金融引締め の効果もあり、過熱気味だった景気は鈍化し(図5右)、緩やかな速度ではあるものの 経常赤字も縮小しています(図6左)。2014年初の規制強化で急減した鉱石輸出も、大 手外資系企業と政府の合意に伴って、同年8月より徐々に回復しつつあります。 【図6】 当初過半数議席を押さえた野党と与党の議席数差は縮小(右) (億米ドル) 120 100 80 60 40 また、現ジョコ大統領の就任を前に高まった政治的不透明感も低下しています。連 0 -20 ことに成功し、与野党の議席数はほぼ均衡(図6右)。最大野党ゴルカル党内では内紛 -40 が発生しており、同党が分裂し一部が合流すれば与党の過半数議席も視野に入ります。 -60 就任後間もなく、燃料補助金の大幅削減など経済安定化策を実施した現政権の基盤が -80 安定化した場合、経済改革進展の期待から同国資産への資本流入を促すでしょう。一 -100 時的な要因から足元でやや不安定なルピア相場も、今後、徐々に安定を取り戻すとみ -120 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 経常移転 財貿易 20 立与党は、当初議会の過半数議席を抑えた連立野党から開発統一党(PPP)を引き抜く られ、高金利の同国債券の期待総合収益率を押上げると予想されます。(入村) 国民議会議員選挙結果 (2014年) 経常収支 (四半期) サービス 所得 経常収支 注) 直近値は 2014年7-9月期 2004 2006 2008 2010 2012 2014 (年) 政党名 闘争民主党(PDI-P) 民族覚醒党(PKB) 国民民主党(Nasdem) 国民良識党(Hanura) ゴルカル党 グリンドラ党 国民信託党(PAN) 福祉正義党(PKS) 開発統一党(PPP) 民主党(PD) 議席数等の合計 (a) 9月末の与野党内訳 与党連合 野党連合 (b) 10月末の与野党内訳 与党連合 野党連合 議席数 議席率(%) 109 19.5 47 8.4 35 6.3 16 2.9 91 16.3 73 13.0 49 8.8 40 7.1 39 7.0 61 10.9 560 100.0 207 292 37.0 52.1 246 253 43.9 45.2 (a) 与 与 与 与 野 野 野 野 野 中 (b) 与 与 与 与 野 野 野 野 与 中 注) (a) 9月末時点、(b) 10月末時点、与: 与党、野: 野党、中: 中立 出所)インドネシア銀行(BI)、CEIC、インドネシア選挙管理委員会、各種報道 KOKUSAI Asset Management Co., Ltd. 3 O アジア投資環境レポート 2015年1月6日号 国際投信投資顧問/経済調査部 本資料に関してご留意頂きたい事項 本資料は投資環境等に関する情報提供を目的として、国際投信投資顧問が作成したものです。本資料は投資勧誘を目的とするものではありません。 なお、以下の点にもご留意ください。 ○ 本資料中のグラフ・数値等はあくまでも過去のデータであり、将来の経済、市況、その他の投資環境に係る動向等を保証するものではありません。 ○ 本資料の内容は作成基準日のものであり、将来予告なく変更されることがあります。 ○ 本資料は信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性等を保証するものではありません。 ○ 本資料に示す意見等は、特に断りのない限り本資料作成日現在の国際投信投資顧問経済調査部の見解です。 また、国際投信投資顧問が設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 4

© Copyright 2026