アジア投資環境レポート|タイ:鈍化する消費者物価

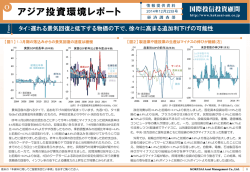

O 情報提供資料 アジア投資環境レポート 2015年1月13日号 Focus アジア投資環境レポート 20 15年 1月1 3日号 http://www.kokusai-am.co.jp 経 済 調 査 部 タイ:鈍化する消費者物価やインフレ目標の変更は利下げを促すのか 【図1】 前年比+1%を割込んだ昨年12月の消費者物価前年比(左) 10 国際投信投資顧問/経済調査部 (%) 消費者物価の前年比 (月次) (%) 製造業生産の伸び率 (月次) 50 (%) 7 前年比(線) 40 8 【図2】 勢いを欠く足元の民間消費(左)と輸出(右)の伸び 30 6 総合物価 4 20 前月比 10 (棒) 0 2 コア物価 0 -2 注) コア物価は生鮮食品 と燃料を除く 直近値は2014年12月 -4 -6 2004 2008 2010 2012 2014 (年) 4 8 3 6 10 20 2 4 5 10 1 2 0 0 0 0 前月比: 季節調整済 (棒:左軸) -3 前年比 -4 注) 直近値は 2014年11月 -5 2010 2012 2014 (年) 出所) タイ商務省、タイ工業省、CEIC 40 前年比 (線: 右軸) 15 30 -5 -10 -4 -10 -20 -8 (線:右軸) 20 -2 -6 -15 -30 前月比: 季節調整済 (棒:左軸) -10 -20 注) 米ドル建通関統計 直近値は2014年11月 -12 -25 -6 2008 50 10 -2 -50 2006 (%) 輸出の伸び率 (月次) 5 -1 -40 25 12 -20 注)季節調整済 直近値は2014年12月 14 6 -10 -30 (%) (%) 民間消費伸び率 (月次) 2008 2010 2012 2014 (年) -40 -50 2008 2010 2012 2014 (年) 出所)タイ銀行(BoT)、タイ商務省、CEIC 先週5日、タイ政府は昨年12月の総合消費者物価が前年比+0.6%と前月の+1.3%より 11月の民間消費は前年比+0.7%と前月の▲0.3%より反転し、前月比も0.0%と前月の 低下し(図1左)、市場予想(Bloomberg集計値の中央値)の+1.1%を大きく下回ったことを ▲0.3%より改善(図2左)。もっとも、回復したのは主に非耐久財の消費であり、自動車 公表しました。燃料が前年比▲7.4%と前月の▲2.0%より更に落込み、総合物価を押下 など耐久財の消費は引き続き低迷しています。天然ゴムや米価格の鈍化に伴って、11 げました。自動車燃料が同▲14.6%と急落、国際燃料価格の低下に伴う軽油の小売価 月の農業所得は前年比▲21.0%と前月の▲22.1%に続く大幅な落込みを記録しました。 格が引下げが主因です。また、食品も同+3.2%と前月の+3.4%より鈍化。野菜が同 加えて、高水準の家計債務なども消費の持続的な回復を妨げている模様です。 ▲1.1%と3ヵ月連続で低下した影響です。一方、コア物価は同+1.7%と前月の+1.6%よ 外需もさえません。11月の輸出は前年比▲1.0%と前月の+4.0%より反落(図2右)。米、 りやや上昇(図1左)。家賃等が同+1.1%と前月の+0.6%より上昇し、同物価を押上げま 砂糖、集積回路(IC)、電機などが堅調に伸びたものの、天然ゴムとゴム製品、衣服・繊 した。弱い内需を背景に低いコア物価の伸び、燃料価格の低迷、前年高ベース効果な 維、コンピュータ部品などが落込み、総輸出を押下げました。輸出先別では、東南ア どから、総合物価の前年比は今年前半は+1%を下回る水準で推移すると予想されます。 ジアや米国向けがプラスの伸びとなる一方、景気が減速している中国、日本、欧州向 景気は引き続き低迷しています。11月の製造業生産は前年比▲3.5%と前月の▲3.0% けがマイナスの伸びとなりました。民間消費や外需がさえないことに加え、政府支出 より悪化し、前月比も+1.2%と前月の+1.9%より鈍化(図1右)。食品や卑金属などが回 も低迷し、景気回復の足取りを重くしています。現在の暫定政権が、汚職抑制のため 復する一方、電機、オフィス機器、自動車などが低迷し、総生産を押下げました。 に歳出執行手続きを厳格化したことなどが背景とみられます。 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 1 O 国際投信投資顧問/経済調査部 アジア投資環境レポート 2015年1月13日号 インフレ目標の変更も、今後の利下げを後押しか 【図3】 他の主要新興国通貨より下落幅の小さいバーツ (右) 昨年10-12月期の実質GDPは、政治混乱が深刻化した前年同期からの反動で押上げ られるであろうものの、前年比+2%前後の伸びに留まり、昨年通年の成長率は+0.5% 前後と一昨年の+2.9%(図3左)を下回ったとみられます。今年の成長率は昨年からの反 動が生じるにもかかわらず、+4%程度の伸びに留まる可能性が高いと考えられます。 12月17日、タイ銀行(BoT)は政策金利を2%で据置くことを決定、据置きは6回連続 (%) 実質GDP成長率 (四半期) 80 (2013年12月31日~2014年12月31日) マレーシア (棒: 季節調整済) 東南 アジア 南アジア 前年比 20 (線) ポイント程度の利下げを行って景気の下支えを図る可能性が高いと考えられます。 インドネシア インド 0 中南米 メキシコ コロンビア -20 ロシア 欧州 中東 アフリカ 注)直近値は 2014年7-9月期 議決定。燃料価格の低迷で総合物価の前年比が+1%を割込む中、追加利下げを行いや すい環境が整ったとみられます。景気回復が勢いを欠く中、BoTは今年前半に0.25% タイ フィリピン ブラジル 景気の先行きに慎重になっている模様です。また、1月6日、政府はBoTのインフレ目 標を従来のコア消費者物価(+0.5-3%)から総合消費者物価(+1-4%)に変更することを閣 台湾 シンガポール 前期比年率 40 コア・インフレはやや鈍化したとするなど、声明は従来よりインフレ警戒感が低い(ハ ト派的な)ものでした。BoTは2015年の成長見通しを+4.5%から+4.0%に引下げるなど、 韓国 アジア NIEs 60 です。BoTの声明は、政府歳出の規模が期待に届かず、公共投資の実施を待つ企業部 門による投資を下押ししていると指摘。景気回復速度が遅いために需要圧力は低く、 主要新興国通貨の対米ドル相場騰落率 -40 2004 2006 2008 2010 2012 2014 トルコ 南アフリカ (%) (年) -50 -40 -30 -20 -10 0 出所)タイ国家経済社会開発庁(NESDB)、CEIC、Bloomberg 経常収支の改善に伴ってバーツ相場は当面底堅く推移か バーツの対米ドル相場は、昨年1年間に0.6%下落。年後半より米ドル高基調が続き、 【図4】 政情の安定化などに伴って回復する来訪者数 (右) (億米ドル) 国際収支(月次) 原油価格やロシア・ルーブル急落に伴う混乱が見られた中でも他の新興国通貨に比べ 70 下落率が小さく、安定度が目立ちました(図3右)。経常収支の改善や相対的に低水準 60 総合収支 の証券投資資本の流入額などが相場安定の背景とみられます。同国の経常収支は、 50 (線) 2014年1-11月期に+116億ドルと前年同期の▲42億ドルより改善(図4左)。内需回復の 40 遅さに伴う輸入量の低迷や燃料輸入価格の低下などが背景です。昨年5月のクーデタ 30 ー直後に政情安定化を期待して株式や債券市場に海外資本が流入したものの、同国資 産の保有比率を大幅に高める(オーバーウェイトする)には至っていない模様です。 来訪者数と伸び率 (月次) (万人) 250 (線: 右軸) 30 200 経常収支 20 (棒) 150 10 10 0 0 -10 ーを経て政治状況がひとまず安定化したことなどを背景に、来訪者数は増加しており -20 (図4右)、旅行収支の改善に伴う経常収支の改善も予想されます。近い将来の利下げ -30 見通しという重石はあるものの、米国の利上げ開始を控えて国際金融市場の変動性が -40 高まりやすい中、経常収支が改善する一方で証券投資資本流入額が相対的に小さい同 -50 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 (%) 月間来訪者数: 20 今後も景気回復速度は緩く、輸入量の増加は穏やかでしょう。昨年5月のクーデタ 国のバーツは、他の新興国通貨に比べ安定的に推移すると予想されます。(入村) 40 100 -10 注) 3ヵ月移動平均 直近値は2014年11月 資本収支と 誤差脱漏(棒) -20 来訪者数 前月比 (棒: 左軸) 50 注) 季節調整済 直近値は2014年11月 -30 2008 2010 2012 2014 (年) 0 2008 2010 2012 2014 (年) 出所)タイ銀行(BoT)、タイ移民局、CEIC KOKUSAI Asset Management Co., Ltd. 2 O アジア投資環境レポート 2015年1月13日号 国際投信投資顧問/経済調査部 本資料に関してご留意頂きたい事項 本資料は投資環境等に関する情報提供を目的として、国際投信投資顧問が作成したものです。本資料は投資勧誘を目的とするものではありません。 なお、以下の点にもご留意ください。 ○ 本資料中のグラフ・数値等はあくまでも過去のデータであり、将来の経済、市況、その他の投資環境に係る動向等を保証するものではありません。 ○ 本資料の内容は作成基準日のものであり、将来予告なく変更されることがあります。 ○ 本資料は信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性等を保証するものではありません。 ○ 本資料に示す意見等は、特に断りのない限り本資料作成日現在の国際投信投資顧問経済調査部の見解です。 また、国際投信投資顧問が設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 3

© Copyright 2026