利上げ開始への布石か? 預金準備率を引上げた

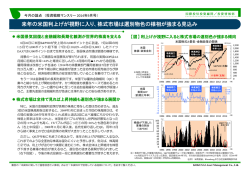

O 情報提供資料 アジア投資環境レポート 2014年3月31日号 Focus アジア投資環境レポート 国際投信投資顧問/投資情報部 20 14年 3月3 1日号 http://www.kokusai-am.co.jp 投 資 情 報 部 フィリピン:利上げ開始への布石か? 預金準備率を引上げた中央銀行 【図1】 先週27日の政策会合では、政策金利を据置き(左) (%) 9 (%) 政策金利と短期国債金利 (日次) 16 注) SDAと短期国債は1ヵ月物 直近値は2014年3月28日 8 【図2】 2月の消費者物価の鈍化は、昨年の酒煙草増税からの反動(右) (%) 実質GDP成長率 (四半期) 12 消費者物価の前年比 (月次) 14 前期比年率 12 7 10 レポ金利 6 特別預金勘定: SDA金利 5 (線) 6 リバース・レポ 金利 4 前年比 8 4 6 8 2 総合物価 4 住居 2 酒・煙草等 食品 1 2 -4 0 2 -8 短期国債金利 0 2008 2010 2012 注) 直近値は 2013年10-12月期 2014 (年) -10 2004 2006 2008 2010 2012 2014 (年) 出所)フィリピン中央銀行(BSP)、フィリピン統計調整委員会、CEIC、Bloomberg コア物価 0 2006 その他 3 -2 -6 (総合) 4 3 1 消費者物価 5 6 0 消費者物価の前年比(月次) 7 注) コア物価は飲食料と 燃料を除く 直近値は2014年2月 10 (棒: 季節調整済) (%) 8 -1 注) 総合消費者物価の前年比 と主要項目別寄与度 直近値は2014年2月 -2 2008 2010 2012 2014 (年) 2009 2010 2011 2012 2013 2014 (年) 出所)フィリピン国家統計局、CEIC 先週27日、フィリピン中央銀行(BSP)は、政策決定会合でリバース・レポ(RR)金利(政 堅調な景気拡大が続く中で物価は上昇。2月の消費者物価は一時的な要因で前月よ 策金利)と特別預金勘定(SDA)金利を3.5%と2%で据置くことを決定(図1左)、Bloomberg り鈍化したものの、インフレ圧力は増しているとみられます。3月5日公表の2月の総 集計では、エコノミスト16人中13人が政策金利の据置きを予想、ほぼ予想通りの決定 合消費者物価は前年比+4.1%と前月の+4.2%よりやや鈍化し、コア物価も前年比+3.0% でした。BSPは、銀行の所要預金準備率を4月4日から18%から19%に引上げることも と前月の+3.2%より低下(図2左)。しかし、両物価の低下は、昨年1月の酒・煙草への物 決定。同引上げに伴い、銀行間資金600億ペソ程度が吸収される見込みです。 品税引上げ(「罪悪税」)の影響(前年ベース効果)がはく落したことによります(図2右)。 同国は力強い成長を続けています。台風被害のあった10-12月期のGDPの前年比は +6.5%と、前期の同+6.9%より鈍化しつつ堅調に伸び、季節調整済の前期比年率は 酒・煙草を除く総合物価の前年比は+4.0%と前月の+3.9%より上昇、同コア物価の前年 比も+2.9%と前月の+2.7%より上昇するなど、インフレ圧力は増しています。 +6.1%と前期の+5.2%より加速(図1右)。この結果、2013年通年の成長率は+7.2%と昨年 食品物価(飲料を含む)は前年比+5.5%と前月と同水準で高止まり(図3左)。11月の大 の+6.8%を上回りました。内需は堅調で、民間消費は前年比+5.6%と前期の+6.2%より 型台風による作物や流通網への被害の後遺症で、米、野菜、果物物価が下げ渋ってお 鈍化しつつ底堅い伸びを維持。海外就労者からの送金が伸びたことに加え、ペソが対 り、米の密輸の取締り強化の影響などから、マニラなど都市部の米の小売物価も上昇 ドルで下落したため同送金による資金の購買力が増し、家計消費を下支えました。ま しています。ペソ相場下落による輸入物価の上昇や強い内需などを背景に、コア物価 た、企業の設備投資も、運輸や一般産業用機械部門を中心に堅調に伸びました。 の一部も上昇。加工食品、衣服・履物、家具等の物価の前年比も前月を上回りました。 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 1 O 国際投信投資顧問/投資情報部 アジア投資環境レポート 2014年3月31日号 預金準備率引上げによる資金吸収は利上げへの布石か 【図3】 高止まる食品物価(左)、急伸する通貨供給量(右) 4月下旬には、高等裁判所によるマニラ首都圏の電力料金引上げの停止命令が期限 切れに。同命令が延長されない限り電力料金は最大40%引上げられ、総合消費者物価 を0.2%ポイント押上げる見込みです。インフレ圧力は容易に沈静化しないでしょう。 BSPは今回金利を据置いたものの、声明は前回よりインフレ警戒的に。公共料金引 上げや食品・燃料価格の上昇によるインフレ上ブレのリスクがあると前回同様の指摘 をする一方、前回あった「インフレは管理可能」との一文を削除。海外では金融政策の 正常化が進んでおり、力強い成長見通しの下で「政策手段の漸進的な調整の余地が生 まれている」と、利上げも含む政策変更の可能性も示唆しました。BSPは、RRRの引 7 (%) 食品物価 5 4 3 2 に備えるためと説明。昨年12月末の広義流動性(M3)は前年比+33%と(図3右)、昨年の 1 残高は1兆3,762億ペソと前年同期より5,405億ペソ減少(図4左)、流出した資金が銀行 通貨供給量 (M3) 40 その他 35 果物・野菜 30 肉・魚・卵・ 乳製品 25 銀行貸付 20 15 10 穀物 5 名目GDPの前年比+9.3%を大きく超過。BSPが銀行の信託勘定によるSDAへの資金預 入を制限したことに伴って、同勘定から資金が流出したことが主因です。2月のSDA 貸付と通貨供給量の前年比(月次) 45 注) 直近値は 2014年2月 6 上げについて、流動性の伸びと銀行与信の拡大による金融面の安定性に対するリスク (%) 食品消費者物価の前年比(月次) 0 0 -1 -5 2010 間の流動性を押上げており、銀行の総貸出の前年比も上昇し始めています(図3右)。 2011 2012 2013 2014 注) 直近値は 2014年1月 2007 (年) 2009 2011 2013 (年) 出所)フィリピン国家統計局、フィリピン中央銀行(BSP)、CEIC 利上げ開始で実質金利が上昇すればペソ相場は安定化か 今回の所要預金準備率の引上げは、近い将来の利上げも念頭に、過剰流動性を吸収 するために行われたとみられます。今回の資金吸収額は600億ペソと、SDAから流出 【図4】 年初よりやや軟調なペソ相場(右) (兆ペソ) 2.0 した5,405億ペソに比べ小さく、今後も追加的な同準備率の引上げが行われる可能性 1.8 が残ります。インフレ警戒感を高めるBSPは、早ければ次回5月8日にも金利の引上げ 1.6 を開始するでしょう。この際、SDA金利の引上げが先行、政策金利の引上げはその後 となる可能性が高いとみられます。BSPはリバース・レポ(RR)金利を政策金利と呼ん でいるものの、市場への影響が大きいのはSDA金利です。BSPによる資金吸収手段は RRとSDAと為替スワップですが、BSPの保有する国債(RRの担保)が限られているこ ペソ相場: 注) 市中銀行による中央銀行 (BSP)への流動性預入 直近値は2014年3月3日 40 ペソ 高 (右軸) 直近値: 2014年3月28日 41 42 800 ペソ 安 43 1.2 1.0 600 45 500 46 ります(図4左)。この結果、SDA金利は市中銀行の実効借入金利を大きく左右します。 0.6 特別預金勘定 0.2 初より上昇するインドやインドネシアの通貨とは対照的です。しかし、今後は利上げ 0.0 2007 400 外貨準備 48 (左軸) 300 直近値: 2014年2月 リバース・レポ(RR) 49 50 200 2009 2011 2013 44 47 (SDA) 0.4 は、債券投資資本の流出などに伴って年初より先週28日までに1.1%下落(図4右)。年 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 900 (ペソ/ドル) 700 0.8 によって実質金利が上昇、ペソ相場は安定化に向かうと予想されます。(入村) 為替相場と外貨準備 1,000 1.4 ともあり、担保が不要のSDA残高は2月末時点で1兆3,762億ペソとRR残高の4.7倍に上 インフレ警戒的なBSPの姿勢は、ペソを下支えするでしょう。同通貨の対ドル相場 (億ドル) 銀行間の流動性 (週次) (年) 2009 2011 2013 (年) 出所)フィリピン中央銀行(BSP) 、CEIC、Bloomberg KOKUSAI Asset Management Co., Ltd. 2 O アジア投資環境レポート 2014年3月31日号 国際投信投資顧問/投資情報部 本資料に関してご留意頂きたい事項 本資料は投資環境等に関する情報提供を目的として、国際投信投資顧問が作成したものです。本資料は投資勧誘を目的とするものではありません。 なお、以下の点にもご留意ください。 ○ 本資料中のグラフ・数値等はあくまでも過去のデータであり、将来の経済、市況、その他の投資環境に係る動向等を保証するものではありません。 ○ 本資料の内容は作成基準日のものであり、将来予告なく変更されることがあります。 ○ 本資料は信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性等を保証するものではありません。 ○ 本資料に示す意見等は、特に断りのない限り本資料作成日現在の国際投信投資顧問投資情報部の見解です。 また、国際投信投資顧問が設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 3

© Copyright 2026