今月の論点(2014年9月、国際投信)

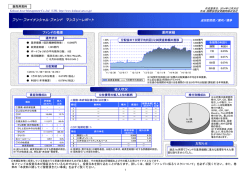

M 国際投信投資顧問/投資情報部 今月の論点 (投資戦略マンスリー 2014年9月号) 来年の米国利上げが視野に入り、株式市場は選別物色の様相が強まる見込み M 米国景気回復と金融緩和長期化観測が世界的株高を支える 8月26日に米国S&P500が史上初の2,000ポイント台に到達、7月以降の約 1ヵ月で1,000ポイント超下落(7月3日:10,029→8月8日:9,009)したドイツ DAX®は9,500ポイント台まで反発するなど、各国株式市場は堅調の模様です。 背景の一つとして順調な米国景気が挙げられます。同国の実質GDPは4-6 月期に前期比年率+4.0%と寒波に苦しんだ1-3月期の同▲2.1%から急回復、 雇用環境は改善ピッチを速め(2014年の非農業部門雇用者数は7月まで月平 均23万人増)、昨年下期以降に減速感が強まった住宅市場も販売底打ちが鮮 明となるなど、経済指標は景気の安定感が増していることを裏付けています。 もう一つは金融緩和の長期化観測です。米国では量的金融緩和(QE)を 粛々と縮小も利上げ開始は急がず、かつ開始後も慎重なペースで進めるとの 見方が大勢です。ユーロ圏や日本に至っては追加金融緩和への期待が根強い など、主要先進国の金融緩和色が急速には薄れないとの安心感があります。 【図】 利上げが視野に入ると株式市場の選別色が強まる傾向 米国 株価・政策金利 ※株価上昇率は 1年を260営業日 として年率換算 ただし、QEが今秋にも終了の見込みで、来年の利上げが視野に入るなか、 これまでのような全面的な株高は望みにくいと予想します。例えば、株高期 ①②では、利上げが迫りかつ実際に進むにつれ、株式全体は上昇維持も株価 が下落する業種の割合が増えるなど、選別色の強まる展開が見られました (右下段図)。今後の株式投資は一段と銘柄選別の重要性が増すと考えます。 (ポイント) 米国 実質GDP (前期比年率) 12 10 8 6 4 2 0 ‐2 ‐4 ‐6 ‐8 ‐10 株高期① 年率+26% 2000年3月24日 株高期② 年率+15% 2007年10月9日 S&P500(右軸) 2002年10月9日 1994年12月8日 2009年3月9日 FF金利(左軸) 100 90 80 70 60 50 40 30 20 10 0 (年) (%) 株高期① 平均+4.0% 株高期② 平均+2.9% 株高期③ 平均+2.1% 2014年 4‐6月期 +4.0% 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 株価が下落した 業種の割合 (S&P500) 2,200 2,000 1,800 1,600 1,400 1,200 1,000 800 600 400 200 0 株高期③ 年率+22% 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 株式市場は全体で見れば上昇持続も選別色が強まる展開か 特に、米国の金融緩和政策が長期の株高に寄与した面は否めません。過去 3回の米国株高期を比較すると、2009年3月に始まった今回の株高期③は、そ の間の実質GDPが年率平均+2.1%成長と過去2回に比べ緩慢にもかかわらず、 株価上昇率は年率+22%と、米国住宅バブルが発生し世界的好景気となった ②の同+15%よりも高く、ITバブルが起こった①の同+26%とも遜色ありませ ん(右上中段図)。2008年11月に導入後、拡充を繰り返したQE、同年12月 から続く事実上のゼロ金利政策の効果が大きかったことを示しています。 米国株式と景気・金融政策の関係 (%) 12 11 10 9 8 7 6 5 4 3 2 1 0 (年) (%) 株価が下落した 業種が増加 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 (年) 注)株価が下落した業種の割合は、S&P500産業グループ全67業種中、時系列データが取得可能な45業種のうち、 6ヵ月前比がマイナスとなった割合。直近値は2014年7月。その他の直近値はS&P500とFF金利(日次)が2014年 8月26日、実質GDP(四半期)が同年4-6月期時点。 出所) 米商務省、Bloombergより当社投資情報部作成 裏面の「本資料に関してご留意頂きたい事項」および「本資料中で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. M 今月の論点 (投資戦略マンスリー 2014年9月号) 国際投信投資顧問/投資情報部 M 本資料に関してご留意頂きたい事項 本資料は投資環境等に関する情報提供を目的として、国際投信投資顧問が作成したものです。本資料は投資勧誘を目的とするものではありません。なお、以下の点にもご留意ください。 ○ 本資料中のグラフ・数値等はあくまでも過去のデータであり、将来の経済、市況、その他の投資環境に係る動向等を保証するものではありません。 ○ 本資料の内容は作成基準日のものであり、将来予告なく変更されることがあります。(作成基準日:2014年8月27日) ○ 本資料は信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性等を保証するものではありません。 ○ 本資料に示す意見等は、特に断りのない限り本資料作成日現在の国際投信投資顧問投資情報部の見解です。 また、国際投信投資顧問が設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。 KOKUSAI Asset Management Co., Ltd.

© Copyright 2026