東海東京調査センター 【企業レポート、本日の予定など

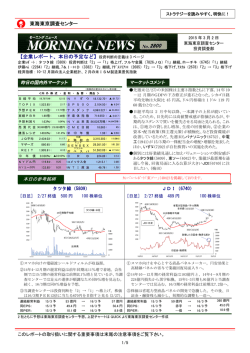

ストラテジーを読みやすく、明快に! 東海東京調査センター 2015 年 2 月 24 日 東海東京調査センター 投資調査部 2796 【企業レポート、本日の予定など】投資判断の定義は 3 ページ 企業レポート:三菱電(6503)「1」継続、大豊建(1822)「1」継続 経済指標:1 月の企業サービス価格指数、2 月の米消費者信頼感指数、イエレン FRB 議長が上院で議会証言 ●昨日のNYダウは下落。WTI 原油先物価格が 50 ドル/バレ ルを割り込み、石油株などエネルギー関連株が下落した。一 方、ナスダック指数はアップル株が主導し 9 日続伸。シカゴ日 経平均先物は大阪比 30 円高の 1 万 8490 円で終了。 <内 外 株 式 ・ 金 利 ・ 為 替 ・ 商品 > 日 経 平 均 18,466.92 ( 134.62 ) N T OPIX 1,502.83 ( 2.50 ) S P 5 0 0 Y ダ ウ 予 想PER 17.55倍 ( 17.54倍 ) ナ ス ダ ッ ク 4,960.972 実 績PBR 1.47倍 ( 1.46倍 ) 半 導 体 指 数 706.703 予 想利回り 1.66% ( 1.66% ) N Y 出 来 高 73,402万株 ( 売 買 代 金 25,294億円 ( 23,779億円 ) C M E 日 経 騰 落レシオ 141.0% ( 132.6% ) 米 10 JQ平均 2,400.54 ( 12.02 ) 海 マザーズ 879.03 ( REIT 1,871.82 ( 10 年 債 年 中国 上 総 インド 18,116.84 ( ▲ 23.60 ) 2,109.66 ( ▲ 0.64 ) 5.006 ) ( ▲ 9,659万株 ) 18,490 ( 30 ) 2.06 ( ▲ 0.05 ) 債 ●昨日の日経平均は一時 1 万 8500 円を上回った。その後、 伸び悩んだものの、海外の不透明要因の後退からリスクオン の投資環境が続いている。物色面では金融関連セクターが 利益確定売りに押された一方、主力ハイテク株などが堅調に 推移。日経ジャスダック平均も 2400 円を回復し、物色の裾野 が広がっている。タクマ(6013)などアナリストによる投資判断 格上げ銘柄などが上昇しており、物色意欲は旺盛といえる。 ( ▲ 4.551 ) ( --- ) 合 休場 28,975.11 ( ▲ 256.30 ) 3.26 ) S E N S E X 10.84 ) ボ ブラジル ベ 0.375% ( ▲0.015% ) C ス R パ 51,280.64 ( 42.94 ) B 221.97 ( ▲ 2.79 ) 1,200.8 ( ▲ 4.10 ) 49.45 ( ▲ 1.36 ) N Yドル円 118.80 ( ▲ 0.20 ) コメックス金 NYユーロ円 134.67 ( ▲ 0.74 )W T I 原 油 本日の参考銘柄 ●国内株の連騰やテクニカル的な過熱感などから目先は一 服局面もあろうが、来期業績などをにらんだ個別物色は続く とみられる。政策を追い風に業績拡大基調の持続が見込ま れる沢井製薬(4555)、昨日、当調査センターで目標株価を 大きく引き上げた大豊建(1822)に注目したい。 (鈴木) カンパニーレポート「ガイシ(5333)」を掲載しております。 沢井製薬(4555) [週足] 2/23 終値 8000 円 7760 円 大豊建(1822) 100 株単位 [日足] 2/23 終値 700 7540(13/11/13) 沢井製薬 円 650 7270(14/12/15) 7000 638 円 600 (14/9/1) 579 大豊建 1000 株単位 会社側が15/3期予想業績 を上方修正(2/13) (15/2/23) 656 550 6000 500 5630(14/8/8) 5600(14/2/6) 450 5000 400 千株 13週移動平均線 350 800 4000 300 600 440 (14/11/17) 25日移動平均線 486 (15/2/3) 千株 100000 360 (14/7/10) 80000 60000 400 信用買い残 出来高 40000 200 20000 0 12/9/3 13/4/1 13/10/28 14/5/26 0 14/12/22 14/5/30 ①ジェネリック(後発)医薬品大手。ジェネリック医薬品の 使用促進策が追い風。業界内の競争が激化する中、上位企 業の寡占化も進展。調査センターでは15/3期、16/3期とも に前期比17%経常増益を見込む。 14/7/4 14/8/11 14/9/16 14/10/23 14/12/1 15/1/9 15/2/17 ① トンネル工事に強みを持つ土木系の建設会社。同社の得意 なトンネル立坑工事の増加、採算重視の受注方針などから 収益拡大が続く見通し。調査センターでは15/3期予想経常 利益を前期比2.4倍、16/3期は同2割増益と予想。 ②株価は信用買い残が減少しながら上昇し、13年11月高値を ② 株価は会社側の上方修正発表(2/13)を好感して上昇。し かし、調査センターでは目標株価を960円(※2、従来700円)へ 更新。調査センターは中堅医薬品株の平均PER20.3倍を適用し、 引き上げ、一段の上値を見込む。投資判断「1」継続(2/23)。 目標株価8900円(※1)と設定。投資判断「1」継続(2/20) 。 連結経常利益 同EPS: 同PER: 15/3 予 15/3 予 15/3 予 224 億円 390.6 円 19.9 倍 → → → 16/3 予 16/3 予 16/3 予 262 億円 438.2 円 17.7 倍 連結経常利益 同EPS: 同PER: 15/3 予 15/3 予 15/3 予 60.0 億円 60.1 円 10.6 倍 → → → 16/3 予 16/3 予 16/3 予 72.0 億円 66.8 円 9.6 倍 予想はともに東海東京調査センター(※1)沢井製薬の目標株価は 16/3 期予想 EPS438.2 円×PER20.3 倍。(※2)大豊建の目標株価は 16/3 期 予想 EPS66.8 円×PER14 倍(14/3 下期以降の各月高値時の PER 平均から算出、15/3 期 EPS は会社予想 EPS の修正前と修正後の中間値) このレポートの取り扱いに関する重要事項は末尾の注意事項をご覧下さい。 1/5 ストラテジーを読みやすく、明快に! 東海東京調査センター 日経平均の一目均衡表とストキャスティクス(2 月 23 日) 【投資関連指標(15/2/23)】 (括弧内は前日比ないし前日値) < 国 内 株 式 ・ 国 内 金 利 ・ 内 外 為 替 > 日 経 平 <海外株式・海外金利・国際商品> 均 18,466.92 ( 134.62 ) 東 証 一 部 出 来 高 249,190万株 ( 240,615万株 18,116.84 ( ▲ 23.60 ) 25 日 線 ( カ イ リ 率 ) 17,722.13 ( 4.2% ) 東 証 二 部 出 来 高 19,380万株 ( 20,079万株 ) S 種 2,109.66 ( ▲ 0.64 ) 100 日 線 ( カ イ リ 率 ) 16,939.76 ( 9.0% ) 店 頭 19,962万株 ( 18,179万株 ) N A S D A Q 4,960.972 ( 5.006 ) 200日線(カイリ率) 16057.50 ( 73,402 ( 83,061 ) 日 経 平 均 先 物 サイコロジカルライン レ シ オ ( 8勝4敗 ) N 500 Y 出 来 高 141.0% ( 132.6% ) 英 国 F T 100 6,912.16 ( ▲ 3.04 ) 305.03 ( 0.88 ) ストキャスティクス(F) 94.95% ( 96.10% ) 独 D A X 指 数 11,130.92 ( 80.28 ) T O P I X 1,502.83 ( 2.50 ) ストキャスティクス(S) 94.64% ( 93.79% ) 香 港 ハ ン セ ン 24,836.76 ( 4.68 ) 大 型 株 指 数 1,424.91 ( 1.06 ) 10年国債利回り 0.375 ( ▲ 0.015 ) 韓 国 総 合 株 指 数 1,968.39 ( 6.94 ) 中 型 株 指 数 1,749.01 ( 7.49 ) 債券先物(中心) 147.42 ( 0.090 ) 米 10 年 物 国 債 2.06 ( ▲ 0.05 ) 小 型 株 指 数 2,512.72 ( ▲ 2.25 ) 無担保コール(速報) 0.078 ( 0.003 ) 米 F F レ ー ト 0.1200 ( 0.0000 ) 日 経 500 種 平 均 1,626.23 ( 6.05 ) 米TB3カ月物 0.01 ( 0.000 ) 全 銘柄 単 純平均 325.42 ( 0.29 ) 1,200.80 ( ▲ 4.10 ) 東 証 二 部 指 数 4,527.17 ( 18.43 ) 日経ジャスダック平均 2,400.54 ( 12.02 ) $/EUR( 経 100 ) 騰 落 8勝4敗 P 300 日 18,460 ( 15.0% ) 出 来 高 ) N Y ダ ウ 工 業株 ¥/$ (東 京) 同 (NY) N Y ) 119.20 ( 0.38 ) コメックス金 118.80 ( ▲ 0.20 ) W T I ( 期 近 ) 49.45 ( ▲ 1.36 ) 1.1335 ( ▲ 0.0046 ) C R B 指 数 221.97 ( ▲ 2.79 ) このレポートの取り扱いに関する重要事項は末尾の注意事項をご覧下さい。 2/5 ストラテジーを読みやすく、明快に! 東海東京調査センター 【レーティングの定義】 投資判断の定義 「1」 強気 今後6ヵ月間における投資成果がTOPIXに対して15%超上回るとアナリストが予想する場合 「2」 やや強気 今後6ヵ月間における投資成果がTOPIXに対して5~15%上回るとアナリストが予想する場合 「3」 中立 今後6ヵ月間における投資成果がTOPIXに対して±5%以内とアナリストが予想する場合 「4」 やや弱気 今後6ヵ月間における投資成果がTOPIXに対して5~15%下回るとアナリストが予想する場合 「5」 弱気 今後6ヵ月間における投資成果がTOPIXに対して15%超下回るとアナリストが予想する場合 「無し」 レーティング無し 【注意事項】 このレポートは、東海東京調査センター(以下「当社」)が作成し、当社の許諾を受けた証券会社、及 び情報提供会社等から直接提供する形でのみ配布いたしております。提供されたお客様限りでご利用くだ さい。 このレポートは、投資判断の参考となる情報の提供を目的としたもので、投資勧誘を目的としたもので はありません。投資判断の最終決定は、お客様ご自身の判断でなさるようお願いいたします。 このレポートは、信頼できると考えられる情報に基づいて作成されておりますが、当社は、その正確性 及び完全性に関して責任を負うものではありません。このレポートに記載された内容は、作成日における ものであり、予告なく変わる場合があります。このレポートの一切の権利は当社に帰属しており、いかな る目的であれ、無断で複製又は転送等を行わないようにお願いいたします。 レーティングの表記は、TOPIXに対して1=「強気」、2=「やや強気」、3=「中立」、4=「や や弱気」、5=「弱気」の5段階で区分表記しています。また、レーティングが無い場合は「無し」と表 記しています。対象期間は、投資評価が付与された日を起点として、6ヵ月程度を想定しております。 アナリストがレポートにおいて企業の目標株価に言及した場合、その目標株価はアナリストによる当該 企業の業績予想に基づくもので、期間は 6 ヵ月程度を想定しております。実際の株価は、当該企業の業績 動向や当該企業に関わる市場や経済環境などのリスク要因により、目標株価に達しない可能性があります。 このレポートで述べられている見解は、当該証券又は発行会社に関する執筆者の意見を正確に反映した ものです。執筆者の過去、現在そして将来の報酬のいかなる部分も、直接、間接を問わず、このレポート の投資判断や記述内容に関連するものではありません。 当社は、このレポートを含め、経済・金融・証券等に関する各種情報を作成し、東海東京証券に提供する ことを主たる事業内容としており、当社の収入は主に東海東京証券から得ております。 審査済 売買管理室 平成 27 年 2 月 24 日 このレポートの取り扱いに関する重要事項は末尾の注意事項をご覧下さい。 3/5 ストラテジーを読みやすく、明快に! 東海東京調査センター このレポートは、東海東京調査センターが作成し、東海東京証券株式会社が許諾を受けて提供いたしておりま す。投資判断の最終決定は、お客様ご自身の判断でなさるようお願いいたします。 金融商品取引法に基づきお客様にご留意いただきたい事項を以下に記載させていただきます 東海東京証券の概要 商 号 等 : 東海東京証券株式会社 金融商品取引業者 東海財務局長(金商)第140号 加入協会 : 日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金 融商品取引業協会 リスクについて ◎ 国内外の金融商品取引所に上場されている有価証券(上場有価証券等)の売買等にあたって は、株式相場、金利水準等の変動や、投資信託、投資証券、受益証券発行信託の受益証券 等の裏付けとなっている株式、債券、投資信託、不動産、商品等(裏付け資産)の価格や評価 額の変動に伴い、上場有価証券等の価格等が変動することによって損失が生じるおそれがあり ます。 ◎ 上場有価証券等の発行者等の業務や財産の状況等に変化が生じた場合や、裏付け資産の発 行者等の業務や財産の状況等に変化が生じた場合、上場有価証券等の価格が変動すること によって損失が生じるおそれがあります。 ◎ 新株予約権、取得請求権等が付された上場有価証券等については、これらの権利を行使でき る期間に制限がありますのでご留意ください。 ◎ 上場有価証券等が外国証券である場合、為替相場(円貨と外貨の交換比率)が変化することに より、為替相場が円高になる過程では外国証券を円貨換算した価値は下落し、逆に円安になる 過程では外国証券を円貨換算した価値は上昇することになります。したがって、為替相場の状 況によっては為替差損が生じるおそれがあります。 ※ 裏付け資産が、投資信託、投資証券、預託証券、受益証券発行信託の受益証券等である場合 には、その最終的な裏付け資産を含みます。 ※ 新規公開株式、新規公開の投資証券及び非上場債券等についても、上記と同様のリスクがあり ます。 このレポートの取り扱いに関する重要事項は末尾の注意事項をご覧下さい。 4/5 ストラテジーを読みやすく、明快に! 東海東京調査センター 手数料等諸費用について Ⅰ 国内の金融商品取引所に上場されている有価証券等 国内の取引所金融商品市場における上場有価証券等の売買等についてお支払いいただく委託手数料 等は、次の通りです。 (1)国内の金融商品取引所に上場されている株券等(新株予約権付社債券を除く。) 委託手数料の上限は、約定代金の1.242%(税込)になります。 (2) 国内の金融商品取引所に上場されている新株予約権付社債券等 委託手数料の上限は、約定代金の1.08%(税込)になります。 ※上記金額が2,700円(税込)に満たない場合には、2,700円(税込)になります。 Ⅱ 外国金融商品市場等に上場されている株券等 外国株券等(外国の預託証券、投資信託等を含みます。)の取引には、国内の取引所金融商品市場に おける外国株券等の売買等のほか、外国金融商品市場等における委託取引と国内店頭取引の2通りの 方法があります。 (1)外国金融商品市場等における委託取引 ① 国内取次ぎ手数料 国内取次ぎ手数料が約定代金に対して掛ります。 当該手数料の上限は、約定代金の1.404%(税込)になります。 ② 外国金融商品市場等における委託手数料等 外国株券等の外国取引にあたっては、外国金融商品市場等における委託手数料及び公租公課その他 の諸費用が発生します。当該諸費用は、その時々の市場状況、現地情勢等に応じて決定されますの で、本書面上その金額等をあらかじめ記載することはできません。 (2)国内店頭取引 お客様に提示する売り・買い参考価格は、直近の外国金融商品市場等における取引価格等を基準に合 理的かつ適正な方法で算出した社内価格を仲値として、仲値と売り・買い参考価格との差がそれぞれ原 則として2.75%(手数料相当額)となるように設定したものです。当該参考価格には手数料相当額が含ま れているため、別途手数料は頂戴いたしません。 ※ 外国株券等の売買等にあたり、円貨と外貨を交換する際の為替レートは、外国為替市場の動向をふ まえて当社が決定した為替レートによるものといたします。 Ⅲ その他 募集、売出し又は相対取引の場合は、購入対価をお支払いいただきます。また、お客様との合意に基づ き、別途手数料をいただくことがあります。 このレポートの取り扱いに関する重要事項は末尾の注意事項をご覧下さい。 5/5

© Copyright 2026