企業ニュース 武蔵精密工業

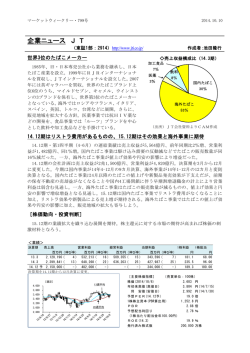

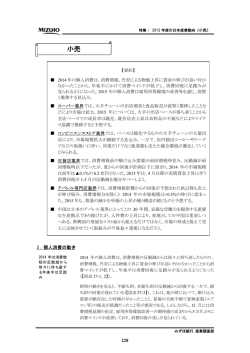

マーケットウィークリー・787号 2014.7.11 企業ニュース 武蔵精密工業 (東証1部:7220) http:// www.musashi.co.jp/ 作成者:奥村義弘 グローバル展開を進めるホンダ系部品メーカー ◇地域別営業利益の推移 1938年創業のホンダ系部品メーカー。カムシャフト 80 (億円) などのエンジン部品、トランスミッションギヤなどの 60 北米 トランスミッション部品、ボールジョイントなどの足 40 アジア 廻り部品を手掛ける。発祥事業は航空発電機用気化器 20 部品の製造だが戦後はミシン部品産業に転換、56年よ 0 ▲ 20 りホンダの二輪車用部品の製造を開始、67年より自動 ▲ 40 車部品の製造も手掛け、80年代よりグローバル展開を ▲ 60 積極的に進めている。14.3期の製品カテゴリー別売上 12/3 13/3 14/3 15/3予 (期) 11/3 高構成比はギヤ等68%、カムシャフト18%、ボールジ (出所)武蔵精密工業発表資料よりCAM作成 ョイント14%。地域別売上高比率は日本23.8%、アジ ア42.2%、北米20.5%、南米9.9%、欧州3.6%。ホンダグループ向け売上高が71.0%(ホンダ向 け18.7%)。 新規顧客への販売増も加わり収益モメンタムは良好 14.3期の連結業績は売上高が1,488億円、前期比18%増、営業利益が86億円、同9.1倍。地域別 にはブラジルの不振で南米は低調であったが、アジアがタイの洪水影響一巡で黒字転換した。ま た、IFAS適用による減価償却方法の変更で31億円強の増益要因となった。 会社発表の15.3期連結業績予想は売上高が1,600億円、前期比8%増、営業利益が120億円、同 40%増。為替前提は98円/ドル、135円/ユーロ。アジアではインドや洪水影響が終息したイン ドネシアでの拡販がけん引する。北米では独ZFやクライスラー向けATギヤなど新規ビジネス の寄与が見込まれる。同製品は当社が設計から生産まで手掛ける強みを持つ。足元は政治・経済 的混乱が続くタイのトヨタ向けビジネス、南米市場の動きは引き続き鈍いが、中国や日本のホン ダビジネスが好調、北米は自動車市場の好調やホンダ以外への新規ビジネス寄与などで上振れ推 移となっている模様。通期計画は円安効果も加わり、上方修正の可能性が高まっている。 [株価動向・投資判断] 株価は上昇基調を続けているが、今期予想PERは11倍と引き続き割安感が残る。実績ROE も12%と高く好収益銘柄として中長期で注目できよう。 <業績> 決算期 売上高 営業利益 経常利益 当期利益 1株利益 1株配当 百万円 (伸び率) 百万円 (伸び率) 百万円 (伸び率) 百万円 (伸び率) 円 円 13.3 125,993 ( 1) 938 ( ▲ 91 ) 2,597 ( ▲ 76 ) 2,529 ( ▲ 43 ) 81.1 40.00 14.3 148,820 ( 18 ) 8,567 ( 813 ) 9,623 ( 271 ) 6,827 ( 170 ) 218.9 44.00 15.3 予 160,000 ( 8) 12,000 ( 40 ) 11,500 ( 20 ) 7,000 ( 3) 224.4 48.00 [週足] 3,000 13週平均 2,800 2,600 2,400 2,200 2,000 1,800 1,600 26週平均 [主要株価指標] (売買単位:100株) 株価(2014/7/8) 2,593 円 年初来高値(高値日) 2,670 円(14/7/4) 同 安値(安値日) 1,831 円(14/3/17) 予想PER(15.3予) 11.6 倍 1株株主資本(PBR算出用) 1,965.7 円 PBR 1.32 倍 予想配当利回り 1.85 % (1株当たり配当金年48.00円) ROE(14.3) 12.0 % 発行済み株式数 3,120 万株

© Copyright 2026